4月A股如何演绎?哪些板块最有希望上涨?

周五(3月26日),A股三大指数集体反攻,核心资产大涨7000亿。这波调整结束了吗?即将到来的4月份市场又会怎么走?

4月A股将进入业绩密集披露期,困扰市场的流动性会不会有实质性改变?疫情等外围不确定性因素是否减少?全球收水趋势正在形成,反弹能走多远?

从最近公布的券商报告来看,业内普遍认为,目前市场向下空间有限,根本无需悲观。

对于市场焦点——流动性问题,中金、中信等机构认为,央行或将投放中长期流动性。

值得注意的是,26日晚间,多只白马股公布分红预案,方大特钢、四方股份股息率超过了12%,中国神华接近10%。

高股息率个股名单

先看看高股息率大白马名单

数据统计显示,已公布分配方案公司中,490家公司分配方案中包含现金分红,以2020年度的每股派现额及3月26日收盘价为基准进行统计发现,共有58家公司股息率超过3%。

其中,方大特钢、四方股份、中国神华股息率居前三,股息率分布为12.73%、12.28%和9.98%。

股息率高于3%的公司中,从行业属性来看,房地产、建筑材料、公用事业公司最多,分别有8家、7家和5家。另外,医药生物、轻工制造、银行、汽车、采掘行业均有4家入围。

本周净流入超10亿元行业

再来看看本周的情况。

周五,A股强势反弹,上证指数收涨1.63%报3418.33点,深证成指涨2.6%,创业板指涨3.37%,万得全A涨1.99%。两市全天成交7479亿元,仍处于年内低位水平;北向资金全天净买入64.3亿元,为连续3日净买入,本周累计净买入逾140亿元。本周上证指数、创业板指均录升,结束周线五连阴。

4月哪些行业上涨概率大

具体到A股哪个行业,4月上涨概率最大?

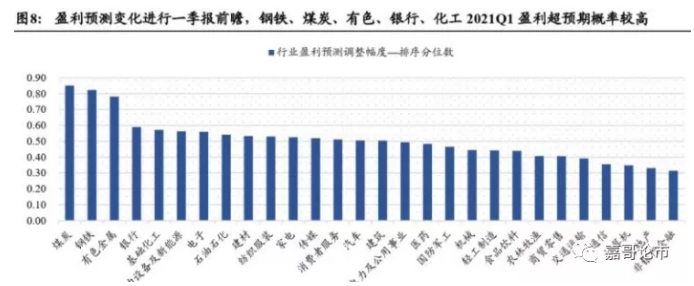

国泰君安陈显顺团队3月26日指出,4月A股将进入业绩密集披露期,透过盈利预测变化进行一季报前瞻,钢铁、煤炭、有色、银行、化工2021年一季度盈利高增概率较高,中信二级行业中普钢、稀有金属、煤炭开采、化学纤维、煤化工业绩高增概率较高。

该机构以2020年为例,将全A个股Q1利润增速由低到高分为五档,发现在4月和5月上旬三个时间段,Q1利润增速越高的档位平均涨幅越大,5月下旬后涨跌幅与利润增长相关性淡化。上述现象说明市场是有效的,在实际业绩披露前,市场通过股价涨跌发挥价值发现功能。而在一季报披露之后,股价反应的是季报之外新的信息和预期变化。

透过盈利预测变化进行一季报前瞻,钢铁、煤炭、有色、银行、化工2021Q1盈利高增概率较高。代理变量应用于行业层面也是有效的,同样以2020年为例,在有分析师覆盖的个股中,2020年4月上旬行业个股平均涨幅与盈利调增幅度相关性最强。

后市观点

目前市场仍然处于筑底期间,还不能过于乐观,只是市场暂时解除了再次破位下行的风险了,下周反弹可期。

从中期的调整角度来看,很多抱团股已经基本调整到位,并开始逐渐企稳了,那么当抱团股不再泥沙俱下,开始企稳反弹时这就意味着市场或将会出现多空反转了,当然业绩才是检验这些抱团股能否反弹并重拾升势的关键变量,不是所有的抱团股都能够恢复如初,随着一季报的业绩预告即将进入密集披露期,需要多观察业绩超预期的股票会成为接下来市场的反弹中的“璀璨明珠”而被“众星捧月”。市场最黑暗时刻或已过,多空力量的正在悄然的发生逆转。

招商基金市场点评称,展望后市,部分估值较高的板块的风险快速释放之后,指数整体的下行风险已经不大,考虑到国内外流动性尚未出现方向性拐点,且全球经济复苏前景良好,市场仍存在结构性的做多机会,但需密切关注国内信用扩张周期的拐点。

海外,美联储维持宽松政策取向,但对美债利率上行表示了更高的容忍度,后续随着美国经济的进一步恢复美债利率仍有上行空间,但预计上升斜率最陡的阶段或已过去,中期看联储的宽松立场仍将使利率滞后于经济基本面上行。国内,我们预计货币政策整体大方向仍以稳为主。

我们继续关注宏观经济深度复苏,景气度改善的低估值顺周期品种如金融地产和资源股的修复机会;对于新能源、白酒等高景气行业,需要结合最新财报情况筛选,对于估值相对合理、景气度确定性高的个股,或已进入到中期布局阶段。

如果大家觉得内容有帮助的话,关注微信公众号【嘉哥论市】。文中提及个股,仅嘉哥与大家分享,不构成投资建议!