信达证券:给予三只松鼠买入评级

信达证券股份有限公司马铮,程丽丽近期对三只松鼠进行研究并发布了研究报告《目标显信心,向三年200亿进发》,本报告对三只松鼠给出买入评级,当前股价为24.64元。

三只松鼠(300783)

事件:公司发布股票期权激励以及2024年员工持股计划。

①解锁目标:目标A:2024/2025/2026年公司含税营收分别达到115/150/200亿元(24-26年对应复合增速约为32%);目标B:2024-2026净利润达到4亿元。

②激励数量:员工持股计划拟持有的标的股票数量不超过198.15万股,约占当前股本总额0.49%(首次认购0.45%,预留约0.05%);股票期权数量为243.86万股,约占当前股本总额0.61%(首次授予0.55%,预留0.5%)。

③购买价格:员工持股计划为12.01元/股;股票期权行权价格为24.02元/份。

④摊销费用:员工持股计划,24-27年分别摊销费用703.65/974.28/378.89/108.25万元。股票期权,24-27年分别需要摊销190.6/287.26/142.85/46.19万元。

⑤激励人员/股票来源:核心骨干96人,员工持股计划为回购专用账户。点评:

收入考核目标增速快,充分表明公司高端性价比策略牵引下的发展信心,利润目标设置或更多是为了保障对于员工的激励达成。激励数量合计占比目前总股本的1.1%,数量充足,预计激励效果好。每年摊销费用不高,对于盈利能力的影响,我们预计有限。

发展势能向上,高端性价比战略牵引,三年200亿目标可期。公司供应链优化成效显著,产品性价比竞争优势突出,其次三只松鼠多年品牌运营打造品牌心智,“品牌心智+性价比”即高端性价比战略有望打造更高维度的竞争优势,“三年200亿”发展目标可期。

盈利预测与投资评级:往后展望,24年公司提出重回百亿目标,此次激励提出三年200亿目标,充分表明公司的发展信心。高端性价比战略牵引下,公司后端供应链效率升级成效显著,有望拉动全渠道向上发展。线上,抖音打开规模入口,“抖+N”策略下有望拉动线上全平台增速向上;线下,年货礼盒已经验证公司在坚果品类的品牌心智及性价比战略的成效,线下日销渠道未来快速增长亦可期。利润端,供应链持续优化及规模效应下,公司盈利能力亦有望持续向上。我们预计公司24-26年每股收益为1.02、1.52、2.15元,维持对公司的“买入”评级。

风险因素:坚果等原材料涨价、线上竞争加剧、线下网点扩张不及预期、食品安全问题。

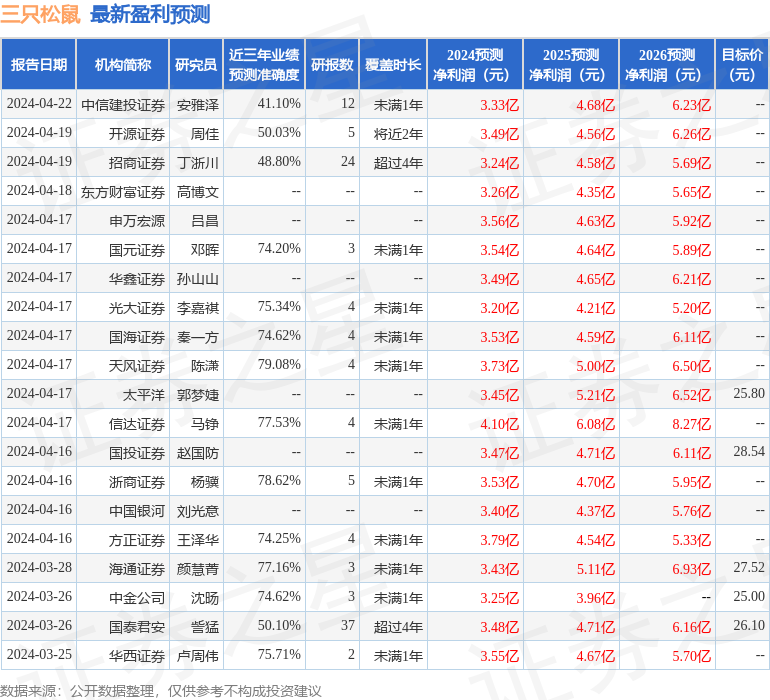

证券之星数据中心根据近三年发布的研报数据计算,天风证券陈潇研究员团队对该股研究较为深入,近三年预测准确度均值为79.08%,其预测2024年度归属净利润为盈利3.73亿,根据现价换算的预测PE为26.49。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级15家,增持评级7家;过去90天内机构目标均价为26.28。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。