中邮证券:给予中国平安增持评级

中邮证券有限责任公司王泽军近期对中国平安进行研究并发布了研究报告《核心业务恢复增长,NBV增幅超两成》,本报告对中国平安给出增持评级,当前股价为41.3元。

中国平安(601318)

投资要点

公司公告24年1季报业绩,收入2455.69亿元,同比-3.23%,归母营运利润387.09亿元,同比-3.0%;归母净利润367.09亿元,同比-4.3%。其中,寿险及健康险、财产保险以及银行三大核心业务恢复增长,三项业务合计归母营运利润398.16亿元,同比+0.3%。

(1)寿险及健康险NBV128.90亿元,可比口径同比+20.7%。主要是产能持续提升,代理人渠道人均NBV同比+56.4%;新业务价值率22.8%,可比口径+6.5PCT。3月末,个险代理人33.3万,较年初-4.0%预计代理人规模渐次企稳。推广社区网格化经营模式成效显著,存续客户全缴次继续率同比+2.5pct。(2)产险收入806.27亿元,同比+5.7%。综合成本率+0.9pct至99.6%,主要是受春节前期暴雪灾害以及出行恢复影响。(3)银行业务通过数字化转型降本增效实现净利润149.32亿元,同比+2.3%。但营业收入及净息差有所下降,主要是平安银行受持续让利实体经济、调整资产结构等因素影响。(4)投资业务方面,3月底,投资规模>4.93万亿元,较年初+4.4%。(5)综合金融持续深化,3月末个人客户数近2.34亿,较年初+1.0%,客均合同2.94个。

投资建议

公司一季度收入和利润虽然同比均有小幅下降,但三大核心业务恢复增长,尤其是寿险人均产能和新业务价值率的提升助推NBV增长>20%。我们认为公司将继续向好,走出低谷。综合来看,公司优势依然突出,仍然是业内最优秀的保险龙头之一。预计公司24-26年EPS为5.53/6.21/6.80元/股,维持增持评级。

风险提示:

权益市场持续震荡,转型进度不及预期,代理人超规模下滑,长端利率下滑。

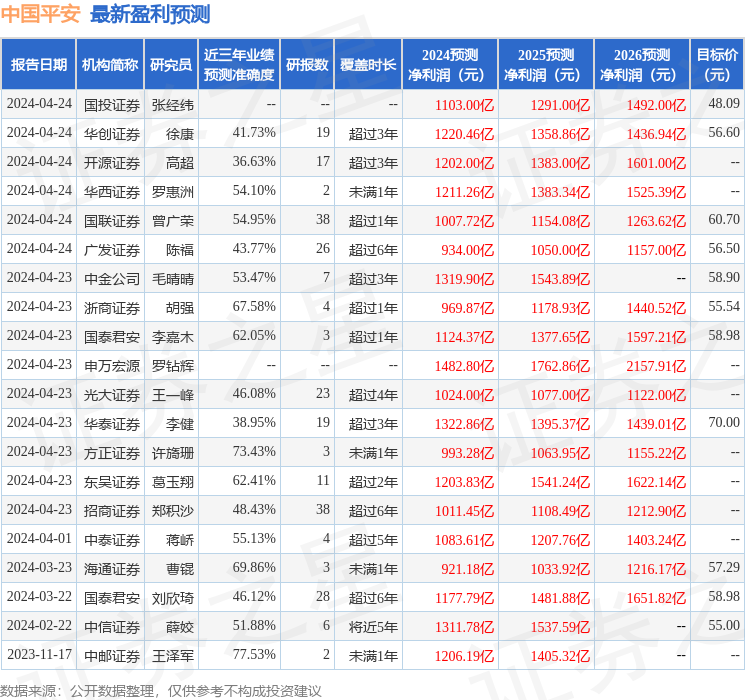

证券之星数据中心根据近三年发布的研报数据计算,中邮证券王泽军研究员团队对该股研究较为深入,近三年预测准确度均值为77.53%,其预测2024年度归属净利润为盈利1206.19亿,根据现价换算的预测PE为5.19。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为58.29。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。