民生证券:给予新泉股份买入评级

民生证券股份有限公司崔琰近期对新泉股份进行研究并发布了研究报告《系列点评三:Q1业绩符合预期 剑指全球内外饰龙头》,本报告对新泉股份给出买入评级,当前股价为46.82元。

新泉股份(603179)

事件:公司披露2024年一季报:2024Q1实现营收30.47亿元,同比+40.24%,环比-6.34%;归母净利润2.04亿元,同比+34.75%,环比-16.52%;扣非归母净利润2.02亿元,同比+35.40%,环比-17.06%。

同时公告:公司披露第三期员工持股计划,合计份额不超过4亿份,筹集资金总金额不超过4亿元,参与认购员工总人数不超过1,100人,股票来自公司此前回购及未来持续回购的股票。

Q1业绩符合预期员工持股激发活力。1)收入端:2024Q1营收30.47亿元,同比+40.24%,环比-6.34%,我们分析收入增长主要来自理想、广汽新能源、极氪等客户的销量提升;2)利润端:2024Q1归母净利2.04亿元,同比+34.75%,环比-16.52%,我们分析利润的同比增长主要系业务量增加带动利润提升。2024Q1毛利率达20.10%,同比+0.31pct,环比-0.68pct。3)费用端:

2024Q1销售/管理/研发/财务费用率分别1.71%/5.47%/4.63%/0.59%,环比分别+0.59/+1.17/+0.10/-0.15pct,费用率仍维持较高位置,根据公司一季度现金流量表,2024Q1支付给职工以及为职工支付的现金增加,我们分析费用的增长主要系支付年终奖带来。

同时公司披露披露第三期员工持股计划,合计份额不超过4亿份,筹集资金总金额不超过4亿元,参与认购员工总人数不超过1,100人;用于员工持股计划的股票来源为公司回购专用账户已回购的公司股票、通过二级市场购买的股票(包括但不限于竞价交易、大宗交易、协议转让等)或法律法规许可的其他方式取得的公司股票,当前已回购281.57万股,将在股东大会通过本员工持股计划后6个月内完成标的股票的购买。

乘用车:横向拓品类市占率稳步向上。客户+:公司积极拥抱新能源,进入特斯拉供应体系彰显竞争实力,有望随特斯拉不断成长,实现量价利齐升,此外还拓展理想汽车、比亚迪、广汽新能源、吉利汽车、长城汽车等新客户,并取得蔚来、极氪、合创等新势力品牌项目定点,新能源驱动高成长。

产品+:公司从内饰件(主副仪表板、门板、立柱等)逐步拓展到外饰件(保险杠、塑料尾门等),单车配套价值有望过万元,同时公司前瞻性布局碳纤维材料,外饰加速拓展。2021/2022/2023年公司在乘用车领域市占率稳步提升,分别达8.69%/13.95%/20.38%。中长期看,全球车企降本压力加大下,内外饰进口替代加速,根据我们测算,全球内外饰市场规模达万亿元,我们判断公司有望凭借高性价比和快速响应能力加速抢占份额。

产业布局:公司积极进行基地建设,合理规划产业布局,2023H1公司新建常州外饰公司、对外投资设立参股公司纬恩复材,以满足未来现有客户新增车型及潜在客户的汽车饰件配套需求,加码未来订单,前瞻布局,进一步提升公司响应能力。2023年11月在马来西亚、墨西哥工厂基础上,公告加码布局斯洛伐克工厂,海外产能已辐射至东南亚、北美及欧洲地区;2024年3月公司再次增资斯洛伐克新泉并设立新泉美国集团及新泉(德克萨斯),进一步推进国际化战略,我们预计公司外销收入占比有望持续提升,凭借性价比和快速响应能力在全球范围内加速抢占份额。

商用车:底部向上可期拓品类+全球化提份额。公司的商用车客户主要包括一汽解放、北汽福田等,受益于重卡销量2023年周期向上,带动公司毛利率同比提升。公司未来将通过拓品类、借重卡升级换代之际加速渗透其他客户等方式实现份额的持续提升。

投资建议:新势力供应链+自主品牌供应链+全球化布局,进口替代剑指全球内饰龙头:公司积极拥抱新能源,逐步拓展特斯拉、理想、蔚来等新势力客户,积极建设产能辐射东南亚、北美、欧洲地区,有望凭借高性价比和快速响应能力实现全球市占率的加速提升。看好公司业务加速突破及规模效应和降本增效驱动利润率提升,预计公司2024-2026年营业收入为139.12/190.11/247.25亿元,归母净利润为11.45/16.14/21.39亿元,对应EPS为2.35/3.31/4.39元,对应2024年4月29日47.52元/股的收盘价,PE分别为20/14/11倍,维持“推荐”评级。

风险提示:乘用车行业销量不及预期,客户拓展情况不及预期,行业竞争加剧,原材料成本提升等。

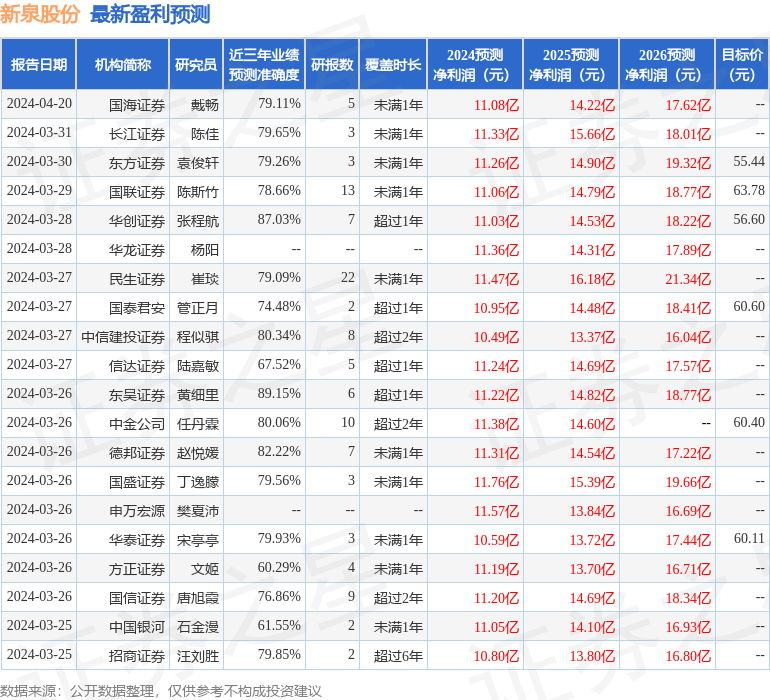

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值高达89.15%,其预测2024年度归属净利润为盈利11.22亿,根据现价换算的预测PE为20.66。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增持评级1家;过去90天内机构目标均价为59.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。