中国降息周期的债券期限利差变化

鉴于央行在4月三次警示长债利率过低风险,机构做多长债的情绪将趋谨慎,机构的资产配置会逐渐向短债倾斜,导致期限利差拓宽。

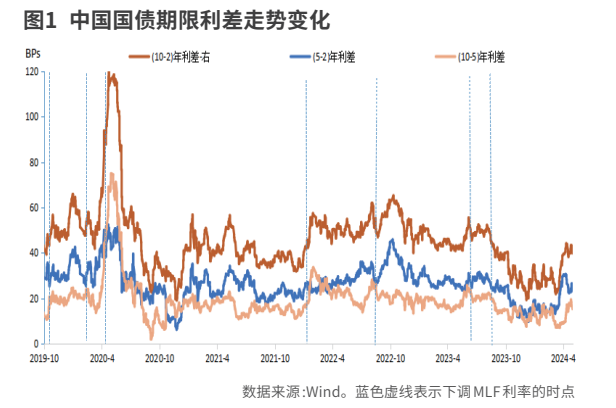

债券收益率曲线反映某个时点一组可交易债券剩余到期期限对应的到期收益率,期限利差是不同期限债券到期收益率之间的差值。当债券收益率曲线形状变得陡峭化时,期限利差拓宽;若曲线形状趋于平坦化时,则期限利差收窄。鉴于关键期限的国债利差尤其是(10-2)年利差通常能反映曲线形状的变化和市场对经济的预期,因此本文重点分析本轮降息周期中国国债(10-2)年利差的变化规律。

本轮降息周期是从2019年11月开始,截至2024年4月30日已有7次降息,其中6次降息前国债(10-2)年利差均高于历史均值水平46BP。7次中有5次(10-2)年利差在降息后的一个月表现为拓宽,均因2年期收益率的下行幅度明显超过10年期。

国债(10-2)年利差分解

根据利率期限结构预期理论,债券的期限利差既可以预测短期利率在未来长期中的一系列变化,也可以预测长期利率在未来短期后的变化。鉴于此,我们将国债(10-2)年利差按照不同时期进行拆分:

(10-2)年利差=(5-2)年利差+(10-5)年利差

2年、5年和10年期分别是债券的短期、中期和长期品种的代表,国债(5-2)年利差为中期相对短期的期限溢价,衡量投资者对未来第2-5年的经济预期;国债(10-5)年利差是长期相对中期的期限溢价,衡量投资者对未来第5-10年的经济预期。期限利差越扩大,说明市场对该时期的经济预期越向好;反之,则预期经济将走弱。

从对利差变化的主要贡献看,(10-2)年利差变化有5次来自2年期收益率的变化,2次是10年期变化主导。(5-2)年利差变化有4次来自2年期变化,3次来自5年期变化。(10-5)年利差变化有4次来自5年期变化,3次来自10年期变化。总体上,本轮降息周期中期限利差的变化多受相对短期利率的影响。

本轮降息周期自2019年11月以来,(10-2)年利差的历史均值为46BP,(5-2)年和(10-5)年利差均值分别为26BP和19BP。4月末,上述三者分别为40BP、25BP、15BP,低于各自均值1~6BP。相对而言,(5-2)年利差处于其历史37.2%分位数,位置高于(10-2)年和(10-5)年利差。

本轮7次降息后一个月的(10-2)年利差变化有4次主要来源于(10-5)年利差变化,3次是(5-2)年利差变化主导。虽然(10-5)年利差均值低于(5-2)年利差,体现市场预计未来经济增速将逐渐下台阶;但(10-5)年利差的波动性较大,或体现市场对未来长期的经济前景预期的不确定性较大。

从历史统计看,国债(10-2)年利差的顶部拐点多出现在历史86%-100%分位数,对应利差在55-120BP;底部拐点出现0-40%分位数,对应利差在19-42BP。4月末,(10-2)年利差为40BP,略低于均值水平,若(10-2)年利差拓宽至55BP上方,利差转向收窄的概率加大。

从(10-2)年利差分解结构看,(5-2)年利差的顶部和底部拐点共有7次领先于(10-2)年利差,且与(10-2)年利差的拐点出现时间较为同步;(10-5)年利差则有4次拐点领先于(10-2)年利差,但与(10-2)年利差拐点节奏一致的时间偏少。因此,(10-2)年利差拐点需关注具有领先性的(5-2)年利差拐点变化。

本轮降息后期限利差的表现特征

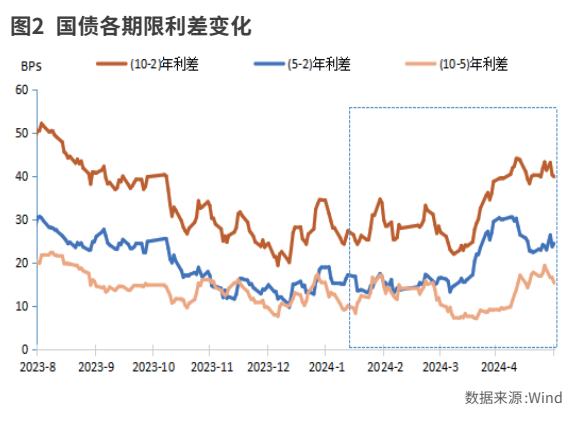

最近2023年8月15日降息一个月后,国债(10-2)年利差收窄,与以往多次降息后拓宽不同,主因长债收益率下行幅度大于短债。

2016年以来,10年期国债收益率以1年期MLF利率为锚上下波动。2024年1月9日,10年期国债下行突破1年期MLF利率2.50%关口;2月28日,30年期国债也跌破2.50%关口。推动长债收益率较快下行的原因在于:一是因房地产市场拖累和风险暴露,市场对中国经济基本面预期悲观,预计利率在相当一段时间内仍处在下行期,因此采取长久期策略买入长债,可获得更多投资收益。二是虽然存款利率通过市场化调整机制跟随MLF、LPR利率多轮下调,但银行负债成本因定期化比重高而难下,加之信贷利率较低,因此银行尤其是农村金融机构积极买入10年乃至30年期超长债,以提高资产收益覆盖负债成本。由此(10-2)年利差最低收窄至3月8日的22BPs。

此后,虽然10年期国债收益率最低在4月23日下行至2.23%,创22年来新低,但因市场流动性宽松,国股行1年期同业存单发行利率较年初大幅下行33BP最低至4月18日的2.03%,提振短债需求,2年期利率下行较多,(10-2)年利差反弹。4月末,(10-2)年利差较1月9日累计拓宽15BP至40BP。其中,(5-2)年利差拓宽9BP,贡献率高达61%,是主要影响因素,明显大于(10-5)年利差拓宽幅度(6BP)。

由此带来的启示是:一是10年期国债收益率创新低,包含对未来经济预期的风险溢价和流动性溢价下降,而(10-2)年利差剔除了流动性溢价,较10年期国债收益率更能反映经济预期。(10-2)年利差明显拓宽,显示市场对未来经济预期较年初好转。二是(10-2)年利差拓宽主要来源于(5-2)年利差,提示未来要重点关注(5-2)年利差的变化,尤其是其拐点出现后,(10-2)年利差或将迎来拐点。三是此次(5-2)年利差拓宽幅度大于(10-5)年利差,体现了市场对中国经济的中期前景预期较年初更为乐观,对未来长期经济前景持谨慎乐观态度。

后市展望

4月30日中央政治局会议指出,要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本。如果后续央行调降MLF和7天逆回购利率各10BP,引导DR007中枢下行至1.70%附近,可能带动国股行1年期存单利率进一步下移到1.90%-2.00%区间。短债利率将受资金利率中枢带动更快下行,期限利差可能拓宽,与历史多次降息后的表现趋于一致。

若不降息,鉴于央行在4月三次警示长债利率过低风险,机构做多长债的情绪将趋谨慎,10年期国债收益率当前在2.30%附近,预计未来底部跌破2.20%的概率很低,长债利率下行空间不大,机构的资产配置会逐渐向短债倾斜,导致期限利差拓宽。

此外,未来导致期限利差拓宽的还有三大因素:一是经济比预期全面趋势性好转。关注中国投资、消费和出口数据是否全面改善,以及CPI同比涨幅能否超预期。二是房地产支持政策力度强于预期。若一线城市彻底取消限购限价措施,政府大量收购存量房转成租赁房,市场宽信用预期将升温。三是股市逐渐回升,市场风险偏好改善。上述因素将推动长债利率上行幅度大于短债。

(作者为中国建设银行金融市场部高级经理,本文仅代表作者个人观点,与所在机构无关。)