天风证券:给予安利股份买入评级

天风证券股份有限公司唐婕,孙海洋近期对安利股份进行研究并发布了研究报告《24Q1开门红,成为Adidas合格供应商》,本报告对安利股份给出买入评级,当前股价为16.56元。

安利股份(300218)

公司发布2024年一季报

24Q1收入5.41亿元,同增24.6%;归母净利0.41亿元,同增394.1%;扣非归母0.38亿元,同增314.7%。

2024Q1,公司抢抓机遇,奋力拼搏,产销两旺,延续了23Q3、Q4以来的良好态势,主要业绩指标创历史同期最高纪录,实现开门红。收入同增24.6%,单价同比增长7.3%;主营产品收入增幅超过销量增幅,实现量价齐升。

24Q1公司优势品类功能鞋材和沙发家居营收较上年同期实现增长,营收占比合计约70%左右;新兴品类汽车内饰和消费电子营收较上年大幅增长,营收占比有一定提升;培育品类体育装备较上年同期实现增长,营收占比总体稳定,培育品类工程装饰营收占比较小。

24Q1毛利率27.6%,同增10.3pct;净利率7.7%,同增11.3pct

24Q1毛利率增长主要系公司高技术含量、高附加值产品营收提升,核心品类营收提升,客户、产品双升级,公司竞争优势逐步显现。

24Q1期间总费率17.6%,同减0.03pct;其中,销售费率4.1%,同增0.5pct,主要系公司与品牌客户合作加大,直销比重大,为加强公司服务、宣传和产品推广,差旅、宣传费用等有所增加所致;管理费率4.6%,同增1.4pct,主要系员工人数和薪酬福利增加及办公、培训等费用增加所致;财务费率0.5%,同减1.7pct,主要系24Q1汇率波动,汇兑收益增加所致;研发费率8.4%,同减0.2pct。

公司及控股子公司成为德国阿迪达斯(adidas)合格供应商

2024年3月,阿迪达斯(adidas)材料运营部到访公司实地考察,开展供应商认证;2024年5月,公司及控股子公司安利越南通过供应商审核,并于近日收到供应商代码:Q4E001(China),Q4E002(Vietnam),主要向其鞋类产品提供聚氨酯合成革、TPU、水性透气皮、超细纤维聚氨酯合成革等鞋用材料系列产品。

公司成为供应商为公司新动能、新增长点,表明公司在产品设计研发、工艺技术、质量管理、生产管控、环境与安全健康管理等方面的综合实力和水平,再次获得了国际一流体育运动品牌的认可,体现安利股份和安利越南的发展竞争优势,有利于安利股份及安利越南获取更多的订单,增加销售收入,实现更好的经济效益,有利于扩大公司鞋类国际运动休闲品牌客户群体,助力公司高质量发展。

安利越南产销量平稳增长,亏损减少,态势向好

按安利越南目前的规模,保本点产量约35万米/月,且同时需提高销售单价。公司期望安利越南2024年减亏、止亏,并力争实现略有盈利。目前,安利越南规划建设4条生产线,全部建成达产后,将新增年产生态功能性聚氨酯合成革及复合材料1200万米的生产经营能力。安利越南正积极推进剩余2条生产线的洽谈、采购,计划于2024年下半年投产。

安利越南立足于中高端市场,紧紧抓住运动休闲、沙发家居等品牌向越南转移的重大机遇,目前及未来一段时期内,安利越南的订单构成主要有三方面,一是安利股份现有客户在越南的订单;二是加大市场开拓,争取品牌客户订单;三是越南本地中小客户订单。

功能鞋材用TPU呈现低基数、较高增长态势,优势逐步显现

功能鞋材用TPU产品是公司开发的新品种,连同电子产品,TPU产品2024年一季度销量和收入较上年同期呈现“低基数、较高增长”态势,TPU开发与营销工作基本符合计划和预期,毛利率良好,反映出公司技术水平优良,竞争优势逐步显现。

目前,公司正积极向耐克、彪马、迪卡侬、李宁,以及其他国内外体育运动品牌进行TPU产品的营销和推广,基本符合计划预期。2024Q1公司TPU产品订单情况及增速良好,公司有信心全年实现较快增长。

去库周期结束,订单好转,功能鞋类24年有望延续良好态势。2023年国内外运动休闲品牌去库存,至2024年年初,去库基本结束,订单好转,一季度是运动鞋材的生产淡季,预计二季度功能鞋材对公司总体营收有较大贡献。公司在功能鞋材这项优势品类中,积累良好客户资源与渠道关系,品牌大客户增多,新产品和新品种增多,公司对功能鞋材品类2024年销售预期良好,计划实现较快增长。

电子产品、汽车内饰为公司增长提供新动能,客户合作稳定向好

电子产品是公司的新兴品类之一,是公司未来重要的新动能和增量空间,当前,公司与苹果合作稳定向好,同时积极拓展和培育三星、Beats等品牌企业,公司认为2024年电子产品品类会延续良好的增长态势。

目前公司在汽车内饰品类的拓展初见成效、小有成效,服务的汽车品牌逐渐增多,公司产品在比亚迪、丰田、小鹏、长城、极越、极氪等汽车品牌的部分车型、乃至部分高端车型上实现应用,反映出公司技术水平优良,能够为汽车品牌提供优良的产品与服务。

24Q1比亚迪、江淮、奇瑞等客户有新增定点项目;公司正努力争取新的定点项目,提高现有客户的内部份额,同时积极推进新的品牌车企认证工作,公司销售部门有信心在2024年及未来一段时期内,实现汽车内饰品类较高速度增长,销售额较快提升。

维持盈利预测,维持“买入”评级

我们预计公司24-26年归母净利分别为1.75/2.42/3.13亿元,EPS分别为0.81/1.12/1.44元/股,对应PE分别为21/15/12X。

风险提示:宏观环境复杂多变的风险;产能不能重复利用的风险;原材料价格波动上涨的风险;环保风险;安全生产风险;汇率波动风险等。

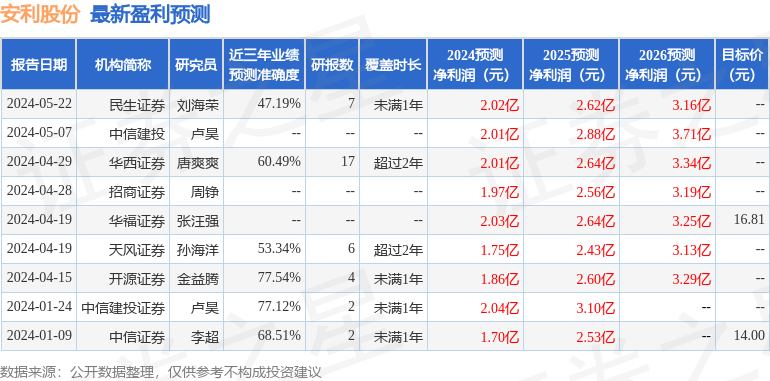

证券之星数据中心根据近三年发布的研报数据计算,开源证券金益腾研究员团队对该股研究较为深入,近三年预测准确度均值为77.54%,其预测2024年度归属净利润为盈利1.86亿,根据现价换算的预测PE为19.24。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为16.68。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。