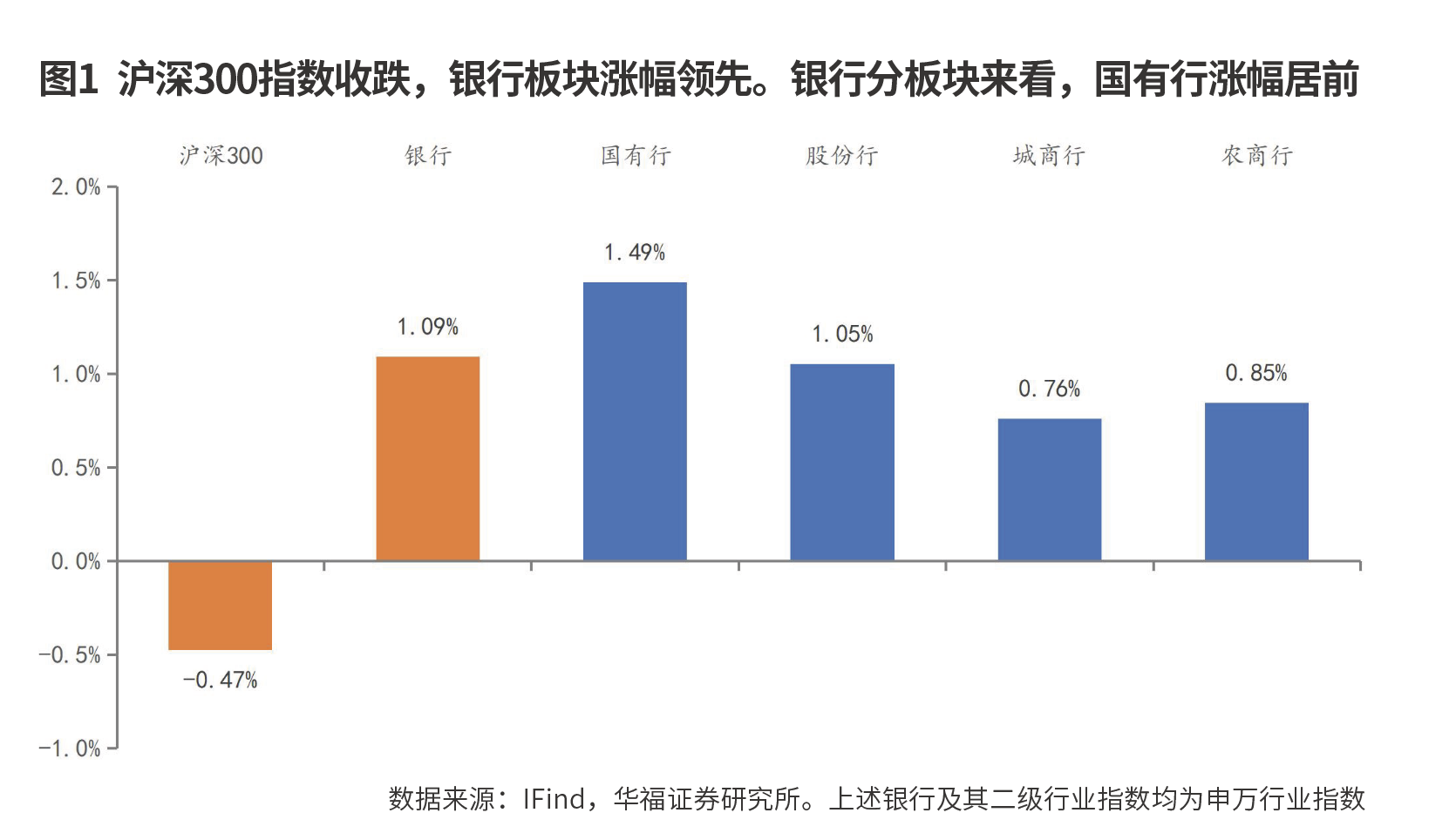

监管弱化规模考核 银行信贷趋向“量价均衡”

随着规模考核的弱化,监管将淡化规模情结,理顺利率传导机制,银行扩表从“量”转向“质”。监管弱化对金融机构的规模考核,打击资金空转,强调盘活存量贷款,银行信贷投放更注重“量价均衡”。

6月19日,中国人民银行行长潘功胜在第十五届陆家嘴论坛上发表《中国当前货币政策立场及未来货币政策框架的演进》的主题演讲,强调中国坚持“支持性的”货币政策立场,通过逆周期和跨周期调节,为经济持续回升提供支持。央行明确以短期操作利率为主要政策利率,2024年三季度或迎降息窗口。并提出中国货币政策框架在未来的五个演进方向。

潘功胜提出“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前来看,7天期逆回购操作利率已基本承担了这个功能”,结合“如果未来考虑更大程度发挥利率调控作用,需要也有条件给市场传递更加清晰的利率调控目标信号”表述,后续OMO利率有望下调,推动全社会融资成本降低,提振市场对经济修复的预期。

此外,潘功胜还提出“其他期限货币政策工具的利率可淡化政策利率的色彩”,预期MLF利率和LPR下调概率不大,一方面是保护银行净息差,另一方面LPR下调对宽信用的效力有所减弱。

坚持支持性的货币政策

未来,央行将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,支持巩固和增强经济回升向好态势,为经济社会发展营造良好的货币金融环境。

在调控中将注重把握和处理好三方面关系:一是短期与长期的关系。把维护价格稳定、推动价格温和回升作为重要考量,灵活运用利率、存款准备金率等政策工具,同时保持政策定力,不大放大收。二是稳增长与防风险的关系。统筹兼顾支持实体经济增长与保持金融机构自身健康性的关系,坚持在推动经济高质量发展中防范化解金融风险。三是内部与外部的关系。主要考虑国内经济金融形势需要进行调控,兼顾其他经济体经济和货币政策周期的外溢影响。

潘功胜表示,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前来看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。如果未来考虑更大程度发挥利率调控作用,需要也有条件给市场传递更加清晰的利率调控目标信号,让市场心里更托底。除了需要明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度。个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,从货币功能角度看,需要研究纳入M1统计范围,更好反映货币供应真实情况。未来还可以继续优化货币政策中间变量,逐步淡化对数量目标的关注。

潘功胜表示,经过几十年的商业化、市场化进程,一些金融机构仍然有着很强的“规模情结”,并且以内卷、非理性竞争的方式实现规模的快速扩张,这是不应该的。对于一些不合理的、容易消减货币政策传导的市场行为,加强规范,包括促进信贷均衡投放、治理和防范资金空转、整顿手工补息等。短期内,这些规范市场行为的措施会对金融总量数据产生“挤水分”效应,但并不意味着货币政策立场发生变化,而是更加有利于提升货币政策传导效率。

由此可见,在规模扩张方面,央行的表态再次强调了信贷均衡投放,摒弃“规模情结”。随着经济结构调整、转型升级,信贷需求也出现“换挡”,人民银行在2024年一季度货币政策政报告专栏中提到 “正确认识信贷与经济增长关系的变化”,提出由规模思维转向对结构的重视。

从近期的社融数据看,在短期内数据“挤水分”的影响下,信贷增速有所放缓。但长期来看,在高质量发展的政策基调下,随着信贷结构的调整优化,银行资产质量有望长期稳中向好。

在政策利率方面,央行此次强调考虑以某个短期操作利率为主要政策利率,其他期限货币政策工具的利率可淡化政策利率的色彩。后续MLF利率作为政策利率的属性或将淡化,7天期逆回购操作利率将更多地承担政策利率的角色。

货币政策演进方向

值得关注的是,潘功胜在演讲中还提出中国货币政策框架在未来的五个演进方向:

方向1:货币调控的中间变量将从“数量型和价格型调控并行”逐步转向“以价格型调控为主”。数量目标未来将更多作为“观测性、参考性、预期性的指标”,利率调控将发挥更重要的作用。未来将淡出M2、社融增长的量化目标,仅要求保持与名义经济增速实现基本匹配,意味着“经济增长和价格预期水平”的阶段性提法将会淡出,而且,这种匹配也是跨周期视角的匹配。央行再次强调在宏观金融总量规模已经很大的背景下,重点仍是盘活存量,信贷将告别超高增速。M1统计口径可能发生变化,纳入“个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品”,类似余额宝的产品可能纳入。

方向2:告别多政策利率,MLF可能逐步淡出,7天逆回购利率成为唯一政策利率,并收窄利率走廊宽度。现阶段存在短期和中期两个政策利率,而MLF可能将逐步告别政策利率的身份,余额逐步缩减,用降准置换。利率政策的自主性将得到提升。现阶段10年期国债收益率锚定MLF,汇率成为MLF调降的重要制约。如果MLF不再是政策利率,10年期国债收益率的定价将更多通过期限溢价实现定价。为了更好的引导市场利率围绕政策利率中枢运行,央行可能会收窄利率走廊的宽度,现阶段利率走廊的宽度为245BP,相对较宽需要进一步收窄,央行可能会调整现有的利率走廊上下限SLF和超额存款准备金的利率,或者通过公开市场操作,创设新的工具形成新的利率走廊。

方向3:基于丰富基础货币投放和流动性管理工具,央行将渐进式推进二级市场国债买卖。基于此判断,央行很可能在年内开启公开市场买卖国债的常规操作。中国货币政策仍具有正常操作空间,央行买卖国债是丰富政策工具箱,增加投放基础货币方式,并非控制长端利率。常规的货币政策操作意味着央行的政策重心依然是控制短端利率,因此,央行最可能的操作对象是短期国债。

综合判断,可能有两种情形促发央行行动:第一,央行通过其他方式无法有效投放基础货币,持续缩表;第二,央行保持收益率曲线正常的向上倾斜的形态的需要。当然如果出现利率剧烈波动可能引发金融风险,央行可能短时采用长端买卖操作进行应对。

方向4:明确结构性货币政策工具定位是常规总量工具的补充。这意味着货币政策虽然是总量和结构的双重发力,但仍以总量为主。结构性政策工具的规模不会无限扩张,而是“聚焦重点、合理适度、有进有退”,已实现阶段性目标的工具会及时退出。

方向5:货币政策的透明度将大力提升。事实上,2024年,央行通过新闻发布会、《金融时报》等渠道与市场信息沟通的频次已显著上升。未来央行可能会进一步通过工作论文、货币政策委员会专家委员等渠道加强和市场的沟通。央行也可能会通过设定通胀目标等方法引导通胀预期,加强货币政策预期引导,提升货币政策的权威性。

银行扩表从“量”向“质”

此次央行提出“个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,从货币功能的角度看,需要研究纳入M1统计范围”,4-5月,M1连续两个月同比负增长,M2和M1的剪刀差持续走阔,但这并不完全反映企业投资活跃度的下降,一方面是取消补息后金融“挤水分”的反映,另一方面则是统计口径不完善导致M1失真,后续个人活期存款和货币基金有望纳入M1的统计范围。

开源证券分析认为,随着规模考核的弱化,监管将淡化规模情结,理顺利率传导,银行扩表从“量”转向“质”。监管弱化对金融机构的规模考核,打击资金空转,强调盘活存量贷款,银行信贷投放更注重“量价均衡”,主要体现在以下三个方面:

第一,金融GDP核算方式调整:由之前主要基于存贷款增速的推算法改成了收入法,弱化金融机构规模情节,减少商业银行季末存贷款冲量行为。

第二,防范资金空转:一方面,由于“小行开票、大行贴现”的现象具有一定的资金套利空间,年初以来,监管对票据开立有所收紧,套利票据规模收缩;另一方面,监管整改手工补息,利用存贷利差套利的企业短贷规模收缩。

第三,盘活存量贷款:“盘活低效存量贷款和新增贷款对经济增长的意义本质上是相同的”,商业银行可优化信贷结构,存量到期贷款投向更优质的行业;提升信贷资产证券化水平,减少低效贷款对贷款额度和资本的占用;加大不良资产处置力度,提升资产质量,释放信贷资源。

此外,在金融“挤水分”的过程中,社融增速的下降并不指向经济景气度变弱,因此,社融增速和债市利率走势或阶段性脱钩。

从投资的角度看,股息红利策略仍不失为一种有效的投资方式,高股息银行的分红仍保持稳定,且利率环境在社融、M2增速长期放缓的环境中趋于下降,逻辑进一步强化。随着地产风险触底和经济预期改善,市场应重点观察政策效果,若实体企业及零售需求改善,优质区域性银行或将享有更好的业绩弹性。

2024年以来,银行板块的行情有三方面的驱动因素。一是股息率选股逻辑在板块内的扩散,高股息策略从国有大行扩散到中小银行;二是地产政策的放松;三是市场对于银行净息差下行斜率放缓以及基本面即将见底的期待。展望未来,银行板块要更多检验前期政策的效果以及未来基本面的走势。

(作者为专业投资人士)