新“国九条”发布后,创业板上会第一单出炉!余下4家公司,谁是下一家上会企业?

已经完成两轮问询回复的黄山谷捷,只要能顺利回复完审核中心意见,便能获得上会审议的资格。

新“国九条”发布之后,沪深北IPO受理全面“开闸”,IPO发行端的审核工作也开始“解冻”。6月21日,深交所官网显示,汉朔科技股份有限公司(以下简称“汉朔科技”)创业板IPO过会,该公司不仅是年后创业板第一家上会企业,也是新“国九条”公布以来创业板上会的第一单。

据深交所创业板IPO审核动态显示,除了汉朔科技,目前已问询待上会审核的拟创业板上市企业还有4家,分别是黄山谷捷股份有限公司(以下简称“黄山谷捷”)、纳百川新能源股份有限公司(以下简称“纳百川”)、杭州腾励传动科技股份有限公司(以下简称“腾励传动”)、江苏永成汽车零部件股份有限公司(以下简称“江苏永成”)。其中,黄山谷捷已经完成两轮问询回复,只要公司能顺利回复完审核中心意见,便能获得上会审议的资格。

按照此前深交所对汉朔科技发出审核中心意见落实函后一周就确定上会的审核节奏看,黄山谷捷距离上会闯关已经为期不远。

交易所两次问询“成长性”

黄山谷捷成立于2012年,自设立以来,公司一直深耕车规级功率半导体模块散热基板领域。得益于近年新能源汽车快速发展,黄山谷捷报告期内业绩表现不俗,2021年至2023年,公司实现营收2.55亿元、5.37亿元、7.59亿元,同比分别增长186.6%、110.08%、41.43%;实现净利润3427.86万元、1.02亿元、1.63亿元,同比分别增长126.7%、198.56%、59.72%。

高增的营收和业绩表现,无疑为黄山谷捷IPO审核提速奠定了坚实的基础,但不可否认的是,其 2023年的营收和业绩增速出现了明显放缓 。此外,公司在第二轮问询回复中也表示, 2024年第一季度,公司的经营业绩出现小幅下降。

从黄山谷捷两轮问询情况看, 涉及成长性的问题频频出现 。在首轮问询中,深交所就要求其说明是否存在成长性受限的风险。而在第二轮问询中,成长性问题依然是监管层提出的第一问。成长性问题被数次提出, 说明黄山谷捷报告期内的业绩虽然在持续增长,但监管层仍然在考虑黄山谷捷的未来发展问题。

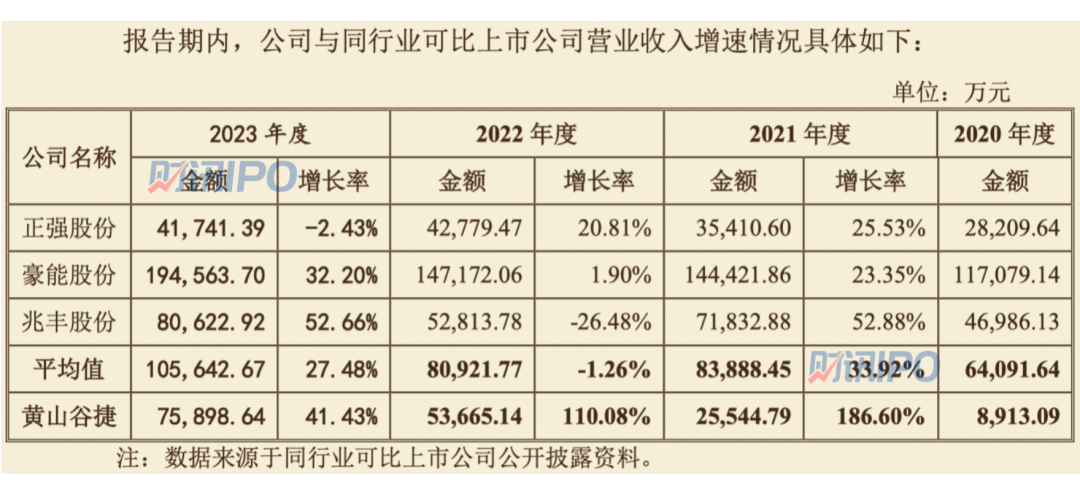

招股书披露,2021年至2023年,黄山谷捷的营收增长率分别为186.6%、110.08%、41.43%,要高于正强股份、豪能股份、兆丰股份这三家可比公司平均值,三家可比公司报告期内的营收平均增速为33.92%、-1.26%、27.48%。值得一提的是,从排名来看, 黄山谷捷在2021年和2022年时,同比增速都位列同行可比公司的第一位,而到了2023年时,营收增速已经退居到兆丰股份之后。

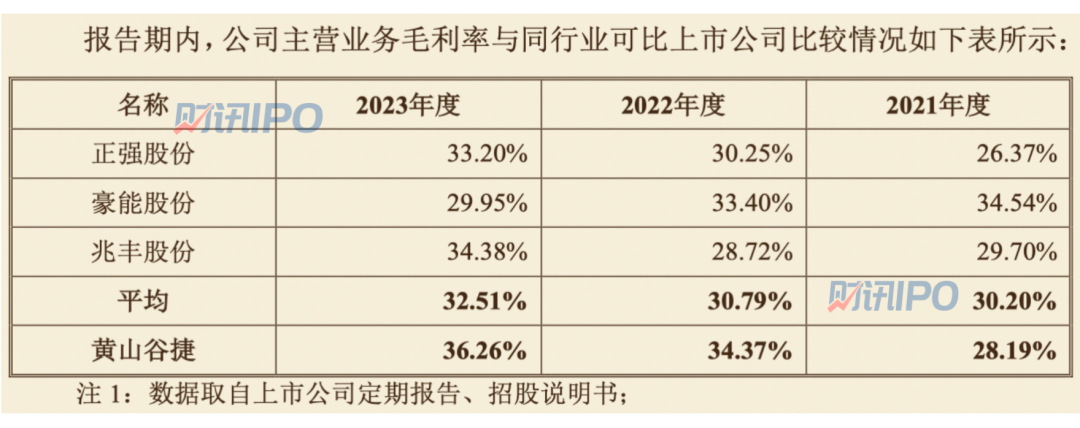

在盈利能力上,黄山谷捷披露的主营业务毛利率与同行业可比上市公司的平均毛利率相比,并无特别明显的差异。其中,2021年黄山谷捷的主营业务毛利率低于同行三家企业的平均值2个百分点左右,而 2022年和2023年则高于同行企业平均值3个百分点左右。

研发方面,从黄山谷捷披露的研发投入数据看,是需进一步加强的。招股书披露,2021年至2023年,黄山谷捷的研发费用分别为494.09万元、1234.41万元、1840.03万元,占营业收入比例的1.93%、2.30%、2.42%。表面上,公司的研发投入占比持续增长趋势明显,但若和同行业可比上市公司的5.29%、6.83%、5.13%的平均研发占比数据相比,显然还是有些偏低。

此外需要注意的是,随着营收的持续增长, 黄山谷捷的应收账款逾期金额也在逐年大增。 招股书披露,报告期各期末,公司应收账款账面价值分别为6762.99万元、1.44亿元、1.65亿元,占流动资产的比例分别为36.63%、55.46%、43.86%,整体呈上升趋势。首轮问询回复显示,报告期各期末,黄山谷捷应收账款的逾期金额分别为206.57万元、2217.42万元、3481.62万元,逾期款项占比分别达2.90%、14.58%、20.08%,金额和占比均呈快速上升趋势。

应收账款规模不断增加,对黄山谷捷的经营现金流带来了一定的拖累。 报告期各期,公司经营性现金流净额分别为-1348.79万元、1734.22万元、9430.46万元。其中,2021年,在公司业绩翻倍增长的同时,其经营性现金流出现净流出。对此情况,深交所在第一轮问询函中明确要求公司说明2021年经营性现金流量净额由正转负的原因及合理性。公司解释称,“主要系该年度经营性应收项目的增加额超过经营性应付项目的增加额,且存货余额增长较大。”

产品结构单一

结合已经过会的汉朔科技来看,业绩持续增长、科技属性鲜明等特征无疑是提升企业审核效率的最直接明证,而 黄山谷捷之所以审核能够获得持续推进,与公司基本面已经获得监管层的认可有关。 不过,若从长远发展角度出发,目前黄山谷捷所面临的客户集中度逐年降低、产品结构单一、单价下滑等问题也需要公司重视。

在大客户方面,2021年至2023年,黄山谷捷向前五大客户的合计销售收入分别为1.73亿元、3.33亿元、4.21亿元,占营业收入的比例分别为67.77%、62.01%、55.47%。其中, 全球功率半导体龙头企业英飞凌一直是公司的第一大客户。 报告期内,公司对英飞凌的销售收入分别为1.02亿元、1.54亿元、1.26亿元,占营收的比例分别为40.00%、28.65%、16.57%。

对于英飞凌贡献度的逐年降低问题,黄山谷捷表示,“ 尽管报告期内客户集中度逐年降低,但占比仍较高。 若未来公司不能持续拓展新的客户,或原有客户发展战略发生重大变化,对公司的采购减少,将对公司经营业绩造成较大不利影响。”

从产品类型来看,作为黄山谷捷最主要收入来源的铜针式散热基板,报告期内的销售占比高达九成以上。2021年至2023年,其销售收入占主营业务收入的比例分别高达93.48%、96.96%、98.51%。 对于单一产品销售占比过高情况,监管层同样进行了质询。 而于监管层质询,公司表示,虽然其存在主要产品结构单一的情况,但并不存在产品结构单一的风险。

在核心产品单价上,2021年至2023年,黄山谷捷核心产品铜针式散热基板销售均价分别为97.63元、95.40元、90.97元,呈现出逐年下滑趋势。对于这一变化,公司表示,这是由于价格传导机制具有滞后性,以及调价幅度并不能完全覆盖原材料价格变化等综合因素所致。

值得一提的是, 核心产品价格虽然在持续下降,但报告期内公司主营业务毛利率却在不断提升 ,分别为28.19%、34.37%、36.26%。对此,黄山谷捷表示,公司毛利率提高主要原因系报告期内公司产品良品率提升、新产品开发和规模效应显现。招股书也显示,报告期内,公司核心产品良品率分别为84.50%、87.71%、91.76%。而从终端应用领域来看,2021年至2023年,黄山谷捷产品收入中最终应用于新能源汽车的占比分别93.48%、96.96%、98.51%,背后的原因就是,黄山谷捷的核心产品铜针式散热基板是新能源汽车电机控制器用功率半导体模块的重要组成部件。

市场占有率逐年提升

除了上述问题外,黄山谷捷的优势也是比较突出的。根据黄山谷捷二轮问询回复, 公司2021年至2023年铜针式散热基板全球市场占有率逐年提升 ,分别为19.66%、29.03%、32.70%。值得一提的是,行业内企业除公司的市场占有率较高以外,余下公司的市场份额分布的较为分散。

国际市场上,公司主要竞争对手分布在日本、美国等国家和地区,如日本泰瓦工业株式会社、美国德纳股份有限公司,但因前述竞争对手未公开披露该板块业务和财务数据。因此公司结合所处行业、主营业务情况,选取了从事汽车零部件相关业务,且主要产品为金属结构件、主要原材料为大宗金属商品的的A股上市公司为同行可比公司。

国内市场上,伴随着近年来国内新能源汽车市场的蓬勃发展,车规级功率模块散热基板需求量快速提高,亦催生了诸多行业新晋参与者。目前该类企业主要分布在新能源汽车产业较为发达的长三角地区和珠三角地区等。 由于下游功率厂商对散热基板供应商认证十分严格,且行业存在较高的技术壁垒和规模壁垒,前述新晋参与者在短期内难以对公司市场地位构成较大挑战。

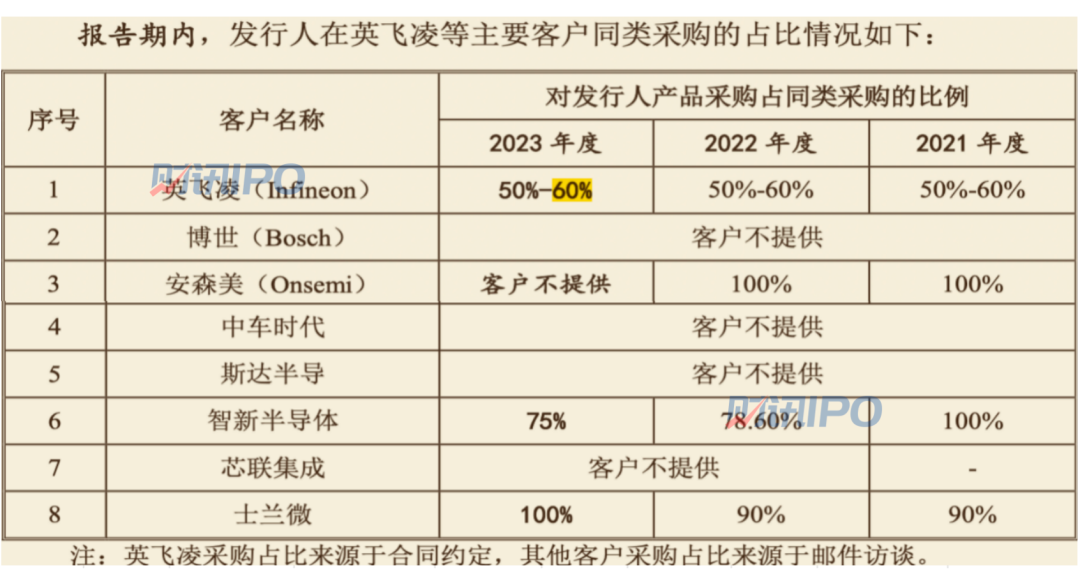

根据问询回复可知,黄山谷捷为英飞凌新能源汽车电机控制器用功率半导体模块散热基板的最大供应商(50%-60%采购占比),乃至处于安森美(2021年和2022年)、智新半导体(2021年)、士兰微(2023年)的独供地位,客户范围覆盖全球知名功率半导体厂商。整体看, 黄山谷捷目前在车规级功率模块散热基板领域处于领先地位。