民生证券:给予中直股份买入评级

民生证券股份有限公司尹会伟,孔厚融,赵博轩,冯鑫近期对中直股份进行研究并发布了研究报告《2024年半年度业绩预告点评:预计1H24净利润大增超114%;看好直升机龙头长期发展》,本报告对中直股份给出买入评级,当前股价为39.56元。

中直股份(600038)

事件:公司7月5日发布了2024半年度业绩预告,预计1H24实现归母净利润2.7~3.0亿元,较上年同期(法定披露数据)增长114.4~138.2%,较上年同期(资产合并数据)减少8.4~17.6%;预计实现扣非归母净利润2.2~2.5亿元,较上年同期(法定披露数据)增长124.1~154.7%,较上年同期(资产合并数据)减少8.0~19.0%。公司业绩基本符合市场预期,综合点评如下:

预计2Q24净利润同比增长25%~52%;经营计划目标较高彰显发展信心。单季度看,2Q24预计实现归母净利润1.4~1.7亿元,较上年同期(法定披露数据)增长25.0%~51.8%。经营计划方面,公司预计2024年实现营收308.1亿元,较上年同期(法定披露数据)增长32.1%;预计实现归母净利润7.2亿元,较上年同期(法定披露数据)增长61.7%,增速较快彰显企业较好成长性。按照24年中报业绩预告情况,24年上半年归母净利润完成度为38%~42%。

H-eVTOL高速低空飞行器研发顺利推进;抢抓低空经济战略发展机遇。公司是我国直升机行业的领军企业,近年来装备主业发展向好,同时公司也在积极开拓通航直升机和H-eVTOL等低空飞行器市场。1)直升机方面,公司民用直升机具备应用场景明确、产品成熟、适航基础完备、便于空管等优势,有望快速进入市场。如公司协助江西省建立300余处直升机起降点,搭建江西省航空应急救援体系,助力应急救援航空体系试点省建设,参与江西通用航空飞行协调与服务中心建设,助力低空空域管理改革试点拓展省建设。2)H-eVTOL研发进展方面,根据2024年5月23日公司公告,公司与中国航空研究院、中航科工联合研发的高速电动垂直起降飞行器(H-eVTOL)正在按第一阶段的技术方案与研制计划正常推进,未来有望在低空经济领域发挥重要作用。

顺利完成发行股份购买资产;24年预计关联存款由150亿元增至250亿元。资产重组方面,公司2024年3月完成了重组资产股权交割,哈飞集团、昌飞集团成为公司的全资子公司。公司的资产规模、盈利能力、核心竞争力得到进一步增强。关联交易方面,公司4月26日发布公告,披露:1)24年预计关联采购及接受劳务额由340亿元调整为300亿元;2)24年预计关联销售及提供劳务额由332亿元调整为30亿元;3)24年预计关联存款由150亿元调整为250亿元,主机厂上调关联存款额度或说明下游需求较为景气。

投资建议:公司是国内目前直升机制造业中规模较大、产值较高、产品系列完善的主力军。受益于我国航空装备和低空经济产业发展,公司有望迎来战略发展机遇期。我们预计,公司2024~2026年归母净利润为7.34亿元、8.99亿元、11.26亿元,当前股价对应2024~2026年PE为39x/32x/26x,考虑到公司直升机龙头的产业链地位和低空经济的政策利好催化,维持“推荐”评级。

风险提示:下游需求不及预期;价格和利润率波动风险等。

证券之星数据中心根据近三年发布的研报数据计算,民生证券赵博轩研究员团队对该股研究较为深入,近三年预测准确度均值为78.82%,其预测2024年度归属净利润为盈利7.34亿,根据现价换算的预测PE为39.56。

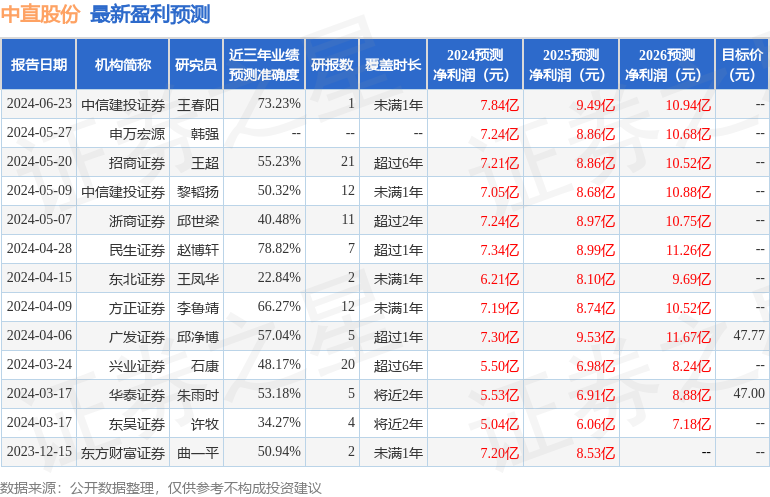

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为47.39。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。