卖奥特曼卡牌的卡游冲击港股,递表前核心产品收入销量暴跌,大部分IP依赖外部授权

近年来,小学生通过收集和交换卡牌等形式,来形成自己的新型社交,奥特曼卡牌也因此一跃成为新型的“社交货币”。背后生厂商卡游有限公司(以下简称“卡游”)也被大众所熟知。今年1月,卡游递交招股书寻求港股上市,目前IPO在推进中。

据招股书披露,2022年卡游以超40亿元的收入、71%的市场份额成为国内集换式卡牌领域的“一哥”。但增长势头止步于2023年前三季度,作为卡游的核心产品,集换式卡牌2023年前三季度的销售额与销量均近乎“腰斩”。

证券之星注意到,集换式卡牌生意往往依赖于IP本身。近年来卡游不断扩张IP授权库且寻求多元化发展,但奥特曼IP仍占据主导地位。目前的主要IP中,除了卡游三国外,其余IP均依靠外部授权。

据公开报道,不少家长对奥特曼卡牌深恶痛绝,“收割小学生韭菜”、“掏空小学生零花钱”等诸多争议围绕着卡游。随着监管下场“填补”对卡牌类的监管“空白”,处于争议声中的卡游IPO之路充满未知数。

集换式卡牌收入近乎“腰斩”

集换式卡牌游戏,又称TCG(Trading card game),玩家可通过购买卡包或与其他玩家交换收集到的卡牌,根据游戏规则选择不同作用的卡牌去构成卡组,从而进行游戏对战。这类游戏除了对战过程中千变万化的游戏体验,前期的集卡、组卡过程也让一众玩家乐此不疲。

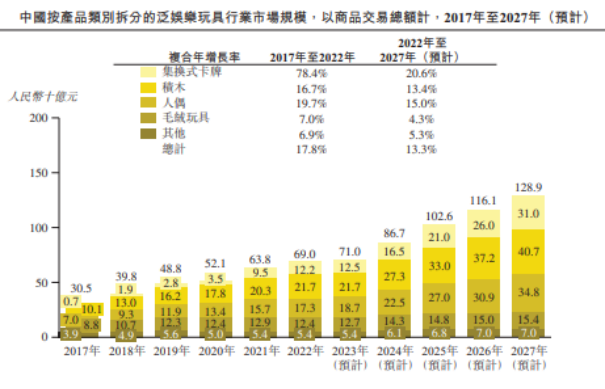

近年来,消费者对广受欢迎的IP玩具产品的需求日益提升,中国泛娱乐玩具行业增长迅猛。

这其中,集换式卡牌为中国泛娱乐玩具行业增长最快的行业,2017年至2022年市场规模按复合年增长率78.4%增长。集换式卡牌占中国泛娱乐玩具行业于2022年的整个市场规模的17.6%,预计该比重到2027年将进一步增长至24.1%。

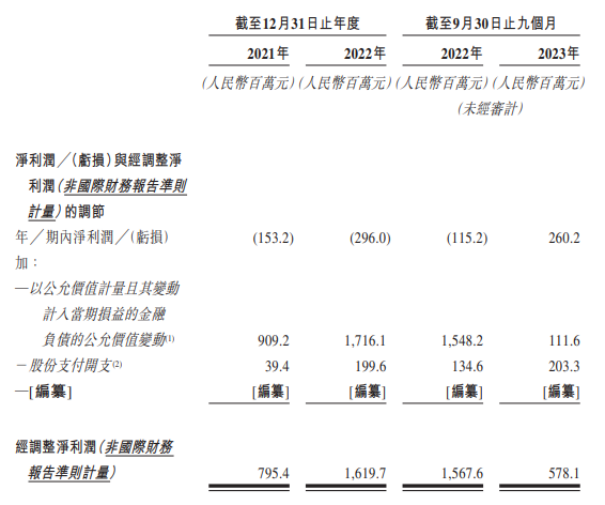

随着集换式卡牌市场的打开,被称为“卡牌界泡泡玛特”的卡游也迎来快速发展期。招股书显示,2021年、2022年以及2023年前三季度,卡游分别实现收入22.98亿元、41.31亿元、19.52亿元;净利润分别为-1.53亿元、-2.96亿元、2.6亿元。

按照非国际财务报告准则计量,卡游2021年、2022年及2023年前三季度的经调整净利润分别为7.95亿元、16.19亿元和5.78亿元。

证券之星注意到,主动披露“非国际准则净利润”,能为资本市场审视和评估卡游这家公司的价值提供额外参考。即便如此,仍难以掩盖卡游在2023年前三季度增长乏力的事实。

据招股书,卡游2023年前三季度营收同比下滑46.6%。对此,卡游表示主要是由于集换式卡牌销售额与销量下跌所致。

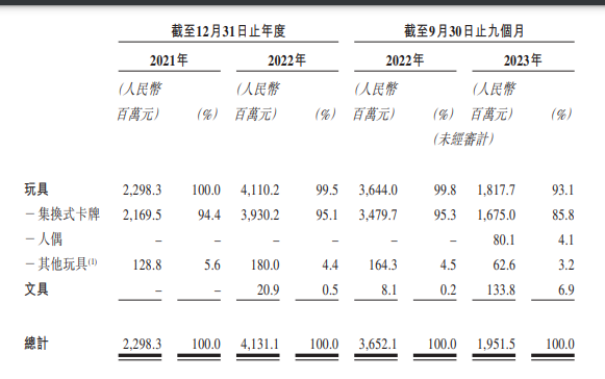

从业务收入占比看,集换式卡牌是卡游的核心产品。2021年、2022年,卡游分别卖出了12.71亿包(盒)、22.86亿包(盒)集换式卡牌。但2023年前三季度,集换式卡牌销量近乎腰斩,同比下滑了49.44%至10.4亿包(盒)。

反映到收入端,相较于2021年集换式卡牌21.69亿元、2022年39.3亿元的销售额,卡游集换式卡牌2023年前三季度的销售额仅为16.75亿元,而2022年前三季度的这一业务的销售额达到34.79亿元。

患奥特曼IP依赖症

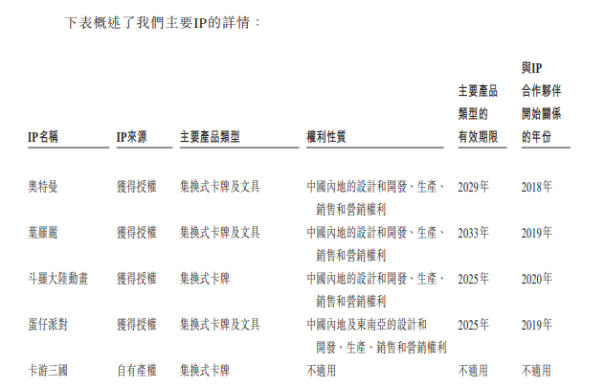

IP是集换式卡牌的灵魂。招股书显示,截至2023年9月末,卡游拥有44个IP,包括奥特曼、叶罗丽、卡游三国、斗罗大陆动画、蛋仔派对、火影忍者、名侦探柯南及哈利波特等知名IP。

近几年国内集换式卡牌市场最火的IP,奥特曼是当之无愧的“卡牌之王”,卡游在市场中扮演着正规军的角色。

有数据显示,自2018年取得奥特曼IP授权起至2023年9月30日,卡游基于50余个奥特英雄角色,推出共计274个集换式卡牌系列,占其集换式卡牌系列总数的65%。在招股书中,卡游也表示,于往绩记录期间,授权奥特曼IP贡献了大部分收入。

证券之星注意到,IP授权也是卡游的主要成本,2021年、2022年及2023年前三季度,卡游销售成本下支付的版权费分别为1.66亿元、2.11亿元、1.13亿元,占同期销售收入的7.2%、5.1%和5.8%。

由于拿到的IP授权费用相对低位,卡游的集换式卡牌毛利率保持高位。2021年、2022年及2023年前三季度,集换式卡牌的毛利率分别达59.5%、69.9%、71.2%。

一位行业人士表示,对于以IP作为核心的集换式卡牌行业而言,拥有并运营好足够的IP是其核心竞争力。目前来看,卡游拥有的绝大部分IP都为授权。

招股书中,卡游表示,获得IP授权后,公司通常有权(按独家或非独家基准)在许可期内(通常为一至十年)使用获许可的IP在中国进行产品设计及开发、生产、销售及营销。许可期后,公司一般获准在许可终止后三个月内销售根据IP开发的未售出产品,此后,未经IP合作伙伴事先同意,不再有权销售根据IP开发的任何产品。目前,公司与IP合作伙伴的协议期限通常介乎一至十年,且该等协议一般不会自动重续。

证券之星发现,卡游现有主要IP的授权到期时间在2025年至2029年之间。其中,奥特曼2029年到期,叶罗丽2033年到期、斗罗大陆动画和蛋仔派对都是于2025年到期。

招股书中,卡游提及公司面临与IP授权相关的风险:如果未能以有利条款取得、维持或重续IP授权安排,或IP合作伙伴未能维持及保护其IP,公司的业务、财务状况及经营业绩可能会受到重大不利影响。

值得一提的是,由于奥特曼人物形象类别众多,卡游并没有获得奥特曼所有形象IP的独家授权。2023年年初,因使用未授权的“奥特之父”“奥特曼杰克”“奥特曼艾斯”“奥特曼泰罗”人物形象,卡游被珠海奇奥天尊文化发展有限公司诉诸侵权,最终卡游败诉。

除了涉及IP诉讼纠纷外,由于卡游的主要受众为小学生等未成年群体,其还面临诱导未成年消费等多种投诉。

多元化业务尚未扛起大旗

或许已意识到过度依赖集换式卡牌这一“大单品”的风险,卡游近年来不断寻求多元化的发展。

据公开资料,卡游于2021年将玩具产品扩展至徽章,2022年扩展至贴纸,2023年扩展至人偶;2022年进一步扩展至文具产品;2023年还推出首款卡游三国原创IP产品。只不过,奥特曼IP仍在卡游的IP矩阵中占据主导地位。

招股书显示,卡游的人偶及其他玩具业务,在2023年前三季度销售额占比为4.1%、3.2%,同期“文具”类产品的销售额占比为6.9%,与集换式卡牌同期85.8%的收入占比形成巨大反差。

随着国内集换式卡牌市场的逐渐打开,目前卡游在国内“一家独大”的局面也将面临挑战。

招股书中的“战略”部分,卡游提到,拟采取“积极寻求海外扩张”等多种战略进一步发展业务。

诚然,相对而言,海外市场更为成熟。招股书显示,2022年,日本在集换式卡牌方面的人均支出为92.3元,而美国的人均支出则为50.7元,分别为中国消费者在集换式卡牌方面支出金额8.6元的约11倍和六倍。2022年,以商品交易总额计,东南亚的集换式卡牌行业市场规模达到17亿元,预计未来五年将快速增长。

卡游表示,公司若干受欢迎的授权IP的授权范围已扩展至东南亚等海外市场,为海外扩张奠定基础。

不过,由于IP授权一般限定地区,加之自有IP仅有三国系列,卡游的出海仍然面临压力。从招股书披露的信息来看,IP奥特曼、叶罗丽、斗罗大陆动画的授权地区限定中国内地,仅蛋仔派对获得东南亚地区的授权。(本文首发证券之星,作者|刘凤茹)