天风证券:给予瀚蓝环境买入评级

天风证券股份有限公司郭丽丽,胡冰清近期对瀚蓝环境进行研究并发布了研究报告《拟收购粤丰环保,迈入固废处理行业第一梯队》,本报告对瀚蓝环境给出买入评级,当前股价为22.99元。

瀚蓝环境(600323)

7月7日,瀚蓝环境发布关于筹划重大资产重组的提示性公告:

1、拟联合广东恒健(广东省级国有资本运营公司)和南海控股(瀚蓝环境控股股东的母公司)对瀚蓝佛山进行增资。

2、拟通过瀚蓝佛山全资子公司瀚蓝香港,以协议安排方式私有化港交所上市公司粤丰环保。交易完成后,瀚蓝香港将持有粤丰环保约92.77%股份,其余股份由粤丰环保原控股股东臻达发展继续持有。

交易对价:标的公司全部股权对应119.54亿港元

本次交易示意性注销价暂定为4.90港元/股,较粤丰环保7月5日收盘价4.06港元/股的溢价率为20.69%,100%股权对应的整体金额为119.54亿港元。2023年粤丰环保实现净利润10.01亿港元,该收购价对应PE12X。

交易影响:瀚蓝焚烧规模有望达A股第一、行业前三,双方强强联手、协同增长

截至2023年底,粤丰环保已投运33个垃圾焚烧项目,对应日处理垃圾4.37万吨。2023年,粤丰年处理垃圾约1662万吨,年发电量达62亿千瓦时,吨垃圾发电量达374度。其中,16个项目位于广东省内,对应58%的垃圾处理量、59%的发电量,广东省内项目吨发电量约383度。

2023年,粤丰环保建造收入占比由过去三年的50%+下降至20.45%,也因此,公司销售毛利率由2022年的30.7%大幅提升至41.8%;现金流层面,2023年公司经营活动产生的现金流净额为2016年以来的首次转正。我们认为,粤丰环保已逐渐由建造期转向营运期,其经营质量、现金流量均有望持续向好。

并购完成后,瀚蓝垃圾焚烧规模有望达A股第一、行业前三,稳居固废处理行业第一梯队。我们认为,双方有望将在经营协同、资金管理、供应链优化、新业态发展、海外项目开拓等多方面强强联手,协力共赢,持续创造增量价值。

投资建议:上调24/25年盈利预测至17.14/19.20亿元,维持“买入”评级

我们预测2024-2026年公司归母净利润为17.14、19.20、20.78亿元,同比增长19.92%、12.00%、8.24%。摊薄EPS分别为2.10、2.35、2.55元,7月9日股价对应PE分别为10.93、9.76、9.02倍。维持“买入”评级。

注:归母净利润预测前值分别为15.71、17.67、20.25,调整原因:1、公司济宁项目确认收入,一次性贡献净利润1.17亿元;2、近期广州市调整水价,佛山南海现仍在执行2015年水价,我们认为不排除佛山南海在24/25年进行水价调整的可能性;3、由于目前并购事宜暂未落地,我们未在盈利预测中考虑收并购的影响。

风险提示:收并购被否决,或节奏未及预期的风险;并购整合后,未能如逾期释放经营利润的风险;应收账款回款不及预期、需计提坏账的风险;标的公司存在外币借款,存在外币借款利率攀升或人民币贬值的风险等

证券之星数据中心根据近三年发布的研报数据计算,广发证券郭鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达83.68%,其预测2024年度归属净利润为盈利15.82亿,根据现价换算的预测PE为11.85。

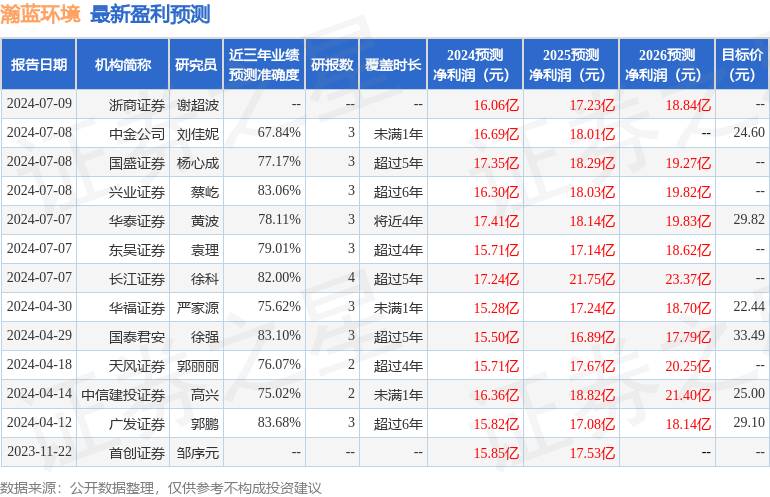

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为27.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。