华鑫证券:给予巨化股份买入评级

华鑫证券有限责任公司张伟保,刘韩近期对巨化股份进行研究并发布了研究报告《公司事件点评报告:2024H1业绩大幅增长,看好制冷剂景气度提升》,本报告对巨化股份给出买入评级,当前股价为23.1元。

巨化股份(600160)

事件

巨化股份发布公告:预计2024年半年度实现归母净利润7.4亿元到8.8亿元,同比增长51%到80%;扣非归母净利润7.0亿元到8.4亿元,同比增长53%到84%。第二季度单季度实现归母净利润为4.3-5.7亿元,同比增加28%到69%;环比增加39%到84%。

投资要点

2024H1制冷剂景气度上行,公司业绩改善

2024年上半年,公司业绩实现同比增长,主要得益于年初配额落地之后氟制冷剂产品价格的恢复性上涨,同时公司制冷剂销量同比也有一定幅度增加,量价齐升带来公司业绩大幅改善。上半年公司制冷剂产量达30万吨,同比增长22%,销量达16万吨,同比增长12%,贡献营收39亿元,同比+37%。制冷剂业务的大幅改善是公司收入和利润增长的主要因素。

多产品产销高增,食品包装材料表现较弱

2024H1公司基础化工产品产量、销量稳步提升,同比分别+15%/16%,但受到烧碱等产品拖累,板块营收13.1亿,同比-8.34%。石化材料板块景气度上行,产量、销量同比大幅提升48%/60%,板块实现营收约20亿元,营收同比增长64%。食品包装材料板块景气度不佳,产量约7.8万吨,同比-3.94%,实现营收4.4亿元,同比下滑15%。

公司制冷剂销售价格偏低导致业绩低于市场预期

根据百川盈孚,2024上半年R32/R22/R125/R134a市场均价分别为2.79/2.4/3.96/3.11万元,较去年同期增长95%/24%/54%/31%。而2024H1公司制冷剂均价为24322.7元,同比仅增长22.05%,环比仅增长4.31%,远低于市场均价,原因或为长协价格更新落后于市场,这也是公司二季度业绩低于市场预期的主要原因。

盈利预测

预测公司2024-2026年收入分别为240.9、272、300.6亿元,EPS分别为1.00、1.30、1.63元,当前股价对应PE分别为23.9、18.4、14.7倍,维持“买入”投资评级。

风险提示

经济下行风险;产品价格大幅波动风险;项目建设不及预期风险;受环保政策开工受限风险;下游需求不及预期的风险。

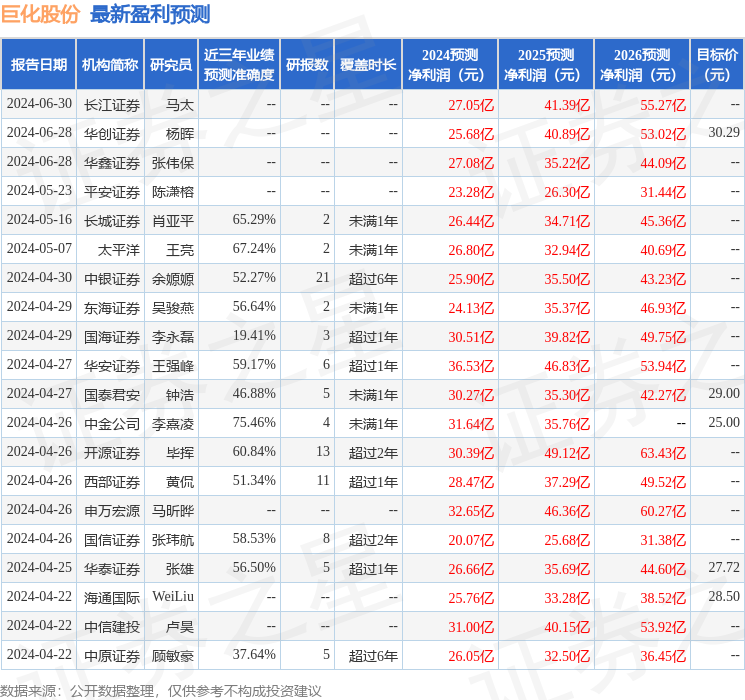

证券之星数据中心根据近三年发布的研报数据计算,中金公司李熹凌研究员团队对该股研究较为深入,近三年预测准确度均值为75.46%,其预测2024年度归属净利润为盈利31.64亿,根据现价换算的预测PE为19.74。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为28.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。