货拉拉五闯IPO,业绩波动、高抽成下难消监管疑虑,屡败屡战后估值大缩水

近日,货拉拉母公司“拉拉科技控股有限公司”又更新了港股招股书。证券之星了解到,这已经是货拉拉第五次冲击港股IPO了。在此之前,货拉拉分别于2023年3月28日、2023年9月28日、2024年4月2日和2024年10月2日申请在港交所上市。

数据显示,2024年,货拉拉全年实现营业收入15.93亿美元,同比增长19.39%,按照汇率计算,其营收规模已经突破百亿(人民币)。按2024年闭环GTV计算,货拉拉已经成为全球闭环货运交易总值最大的物流平台,远远领先同行。

但作为互联网物流领域名副其实的“独角兽”企业,货拉拉却始终困于上市之路。那么,到底是什么阻挡了货拉拉IPO进程呢?

证券之星发现,虽然当前货拉拉业绩大增,但其前几年的净利润波动明显,其不同版本的招股书中甚至出现数据“打架”的情况。除此之外,在2023年,货拉拉三次因为压价、高抽成等问题被相关部门约谈,其业务模式的风险弊端显然难以消除监管的担忧。值得一提的是,由于其上市之路愈发坎坷,其估值一年内缩水250亿元。

业绩不稳,招股书数据“打架”

公开资料显示,货拉拉是一家拉货搬家跑腿发长途平台,公司成立于2013年,成长于粤港澳大湾区,是从事同城、跨城货运、企业版物流服务、搬家、零担、跑腿、冷运、汽车租售及车后市场服务的互联网物流商城。

证券之星发现,近年来,货拉拉的业绩表现并不稳定,这或许成为阻碍其上市的因素之一。

招股书显示,货拉拉2022年至2024年分别实现收入分别为10.36亿美元、13.34亿美元及15.93亿美元;净利润分别为-4.91亿美元、9.73亿美元、4.34亿美元;经调整后-1210万美元、3.91亿美元、5.01亿美元。

而回看其申请初期的前一年(2022年),公司刚好处于业绩亏损的状态,2023年,公司净利润虽然大幅提升,但到了2024年净利润却再次下滑。值得一提的是,2024年其净利润和调整后的利润呈现完全相反的走势。

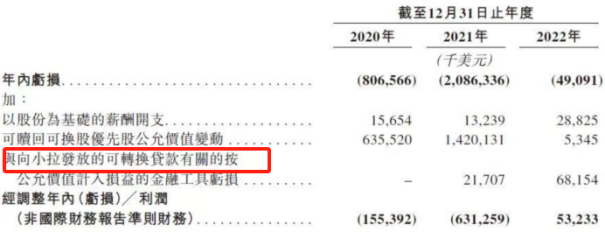

此外,证券之星还注意到,货拉拉不同版本的招股书中出现数据“打架”的情况,涉及2021年和2022年的净亏损及调整后净利润频繁发生变动。

例如,2022年调整后净利润此前版本中从最开始的5323万美元调整为-1492万美元(2023年9月28日版本招股书),最终又调整为-1210万美元(2024年4月和2024年10月版本);2021年亏损额也从6.31亿美元调整为6.53亿美元。

对比几版招股书可知,这或与“与向小拉发放的可转换贷款有关的按公允价值计入损益的金融工具亏损”有一定关系。其中,2023年版3月招股书计入该数据对应2021年、2022年分别为2170.7万美元、6815.4万美元。而2023年9月招股书,货拉拉在披露经调整净利润(非国际财务报告准则)时则删掉了这一类目。2024年4月,货拉拉在披露经调整净利润时增加了“编纂开支”这一类目,并在此后得以延续,但并未披露具体金额。

截图自货拉拉招股书(2023年3月版本)

抛开这些出入之外,近几年,货拉拉为了扭亏为盈削减了不少成本。其经营费用率从2022年的57.8%下降至2024年的34.1%,具体来看,销售费用率从2022年的19.1%降至2024年的10.2%。金额从1.98亿美元降至1.62亿美元。研发和行政费用也分别有所缩减,研发费用率从19%降至11.2%,行政费用率从19.7%降至12.7%。

高抽成问题曾被诟病

除了业绩表现不稳定之外,根据前几次港交所对货拉拉的回复,证券之星发现,其影响上市的因素或许还涉及司机抽成的问题。

比如,第一次提交申请时,港交所主要对其盈利模式稳定性、存在对司机抽成过高、创始人多次股份套现等问题进行质疑;

2023年9月28日,货拉拉更新财报数据后再次递表,但港交所仍维持审慎态度。此前因“多因素订单”“特惠顺路单”等压低运价的行为,货拉拉在2023年内三次被监管部门约谈,要求整改抽成比例和司机权益问题;

2024年4月2日,货拉拉第三次冲击IPO,重点展示多元化业务(如跑腿、汽车租售)和小额贷款扩展。但港交所仍未放行,继续质疑其核心竞争力及金融业务的合规性。

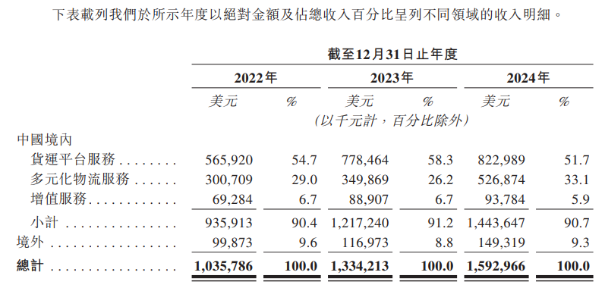

最新招股书显示,目前,货拉拉的营收主要来自三大块:一是货运平台服务,即通过货拉拉平台匹配商户和司机,完成同城和跨城货运交易;二是多元化物流服务,包括为大型企业商户完成货运订单的综合企业服务,为个人或企业完成运输订单的零担服务以及搬家服务;三是增值服务,包括车辆租售服务以及向司机提供的一系列其他增值售后服务,如能源服务、信贷服务等。

其中,货运平台服务是货拉拉最大的收入来源。2024年,中国境内货运平台服务收入为8.23亿美元,占比达到51.7%,其中佣金占比最高,为30.7%,会员费占比第二多,为20.7%,其他占比0.3%;而多元化物流服务带来营收5.27亿美元,占比33.1%;增值服务营收占比为5.9%。

招股书显示,货拉拉和司机之间主要基于会员资格和佣金抽取,即司机在平台注册会员资格,货拉拉抽取佣金,而司机会员等级越高,则佣金越低。

而随着货拉拉一次次谋求港交所上市,在监管部门的监督管理之下,货拉拉的抽佣比例出现了一定的下降。

2022年底,货拉拉非会员司机的佣金率为18%,一级、二级、三级会员的月费分别为189元、489元和739元,对应佣金率分别为14%、11%和8%。

2023年底,货拉拉非会员佣金率为18%,一级、二级、三级会员的月费分别为239元、539元和789元,对应佣金率仍是14%、11%和8%。

2021年至2023年期间,交通运输部等监管部门对货拉拉多次进行约谈,涉及货拉拉运营规则不公平、生产经营不规范、主体责任不落实等方面。最新招股书披露,货拉拉非会员佣金率已调降至15%,一级、二级、三级会员的会员月费分别调降至209元、499元和709元,对应佣金率为11%、8%和5%。

估值缩水250亿元

证券之星注意到,多次冲击IPO失败,货拉拉的估值也一再下滑。

资料显示,公司曾获得高瓴、红杉、概念、顺为等众多知名投资机构的支持。从2014年12月拿到615万美元的A轮融资算起,到2022年2月的G轮融资中,货拉拉8年时间中累计完成11轮融资,累计融资金额达到26.62亿美元,此后再无融资。

从目前货拉拉股东结构来看,公司创始人周胜馥通过直接及家族信托间接持有已发行股份的25.05%,高瓴资本持股9.67%为第一大机构股东,概念资本合计持股8.43%,顺为资本合计持股6.91%,红杉资本合计持股4.48%,腾讯和美团分别持有2.63%和0.50%的股份。

在2023年胡润全球独角兽榜单显示,货拉拉以900亿元的估值,位列第30位,是一家名副其实的“独角兽”企业。不过在2024年胡润全球独角兽榜单中,货拉拉的估值降至650亿元,已退回到2021年的估值水平,排名也同步下滑至64位。

仅仅相隔一年时间,货拉拉的估值缩水了250亿元。可见,估值缩水的背后,难掩资本市场对货拉拉诸多方面的考量与质疑。而如果此次IPO再次无果,或许会进一步影响其在资本心中的地位。(本文首发证券之星,作者|于莹)