中泰证券:给予中国稀土增持评级

中泰证券股份有限公司谢鸿鹤,安永超,胡十尹近期对中国稀土进行研究并发布了研究报告《稀土价格下行致上半年业绩承压,静待需求复苏》,本报告对中国稀土给出增持评级,当前股价为29.03元。

中国稀土(000831)

事件:中国稀土发布2023年半年度报告,公司2023H1实现营业收入21.27亿元,同比下降3.36%;实现归属于上市公司股东的净利润0.45亿元,同比下降85.13%;实现扣非净利润0.43亿元,同比下降85.58%。2023Q2实现营收6.46亿元,同比下降34.93%,环比下降56.37%;实现归母净利润0.26亿元,同比下降81.08%,环比增加32.74%;实现扣非净利润0.24亿元,同比下降81.71%,环比增加26.52%。

稀土价格下行致公司上半年业绩承压,从二季度看业绩环比向上修复。1)营收:2023H1公司实现营业收入21.27亿元,同比下降3.36%,其中Q2实现营收6.46亿元,同比-34.93%,环比-56.37%。上半年稀土价格震荡下行,氧化镨钕、氧化镝和氧化铽价格同比-40.15%/-23.18%/-26.02%,稀土价格下行直接影响公司收入,但由于销量的增加使得公司营收降幅较小。2)盈利:23H1公司实现归母净利润0.45亿元,同比减少85%,一方面稀土价格下行导致公司上半年计提资产减值损失1.95亿元;另一方面,公司上半年毛利率由去年同期21.59%→13.23%,同比-8.35pct。但从二季度来看,盈利已开始向上修复,二季度毛利率17.81%,环比+6.57pct;归母净利润0.26亿元,环比+32.74%。往后看,伴随磁材行业传统旺季带来的需求改善,稀土价格逐步企稳回升,公司业绩有望持续修复。

期间费用率小幅下降。2023H1公司期间费用率为1.26%,同比-1.31pct,其中管理/销售/财务/研发费用率分别为0.88%/0.06%/-0.03%/0.35%;2023Q2公司期间费用率为2.11%,同比+0.39pct,环比+1.22pct,其中管理费用率为1.51%,同比+0.93pct;财务费用率为-0.08%,同比-0.68pct,主要系本期借款较上年同期减少致利息支出减少所致;研发费用率为0.57%,同比+0.10pct;销售费用率为0.10%,同比+0.04pct。

收购江华稀土事宜持续推进中,江华稀土矿设计产能1840吨/年(折100%REO)。目前公司旗下资产主要集中在稀土冶炼分离环节,现有定南大华和广州建丰两家分离厂,分离产能合计7400吨。收购江华稀土将进一步完善公司稀土产业链布局,江华瑶族自治县姑婆山矿区第一期开采区内稀土矿(TR?O?)保有资源储量37890吨,江华稀土矿的设计产能为1840吨/年(折100%REO),收购完成后公司稀土资源自给率达15%左右,随着稀土资源自给率的提升,公司盈利能力将大幅增强。

稀土价格短期逐步企稳,后续重点关注第二批稀土生产配额和需求复苏力度。稀土自去年三季度以来持续调整,近期稀土价格已逐步企稳,价格围绕40-50万元/吨波动。向后看重点关注第二批稀土生产配额以及需求复苏力度,这两个因素决定了未来稀土价格变动方向。拉长周期来看,碳中和大的背景下,新能源汽车、工业节能电机、人形机器人等领域需求爆发,行业景气度无忧。而供应端,国内稀土供给受到指标管控,海外矿山MtPass、Lynas等矿山没有大的资本开支计划,稀土供应缺乏弹性,稀土价格中枢在中长期来看有望抬升。

盈利预测及投资建议:由于主要稀土产品价格下行,我们下调盈利预测;假设23/24/25年氧化镨钕售价分别为50/55/60万元/吨,氧化镝售价分别为240/250/260万元/吨,氧化铽售价分别为900/1100/1200万元/吨;预计公司归母净利润分别为1.20/3.40/4.23亿元(2023年5月8日报告23-25年盈利预测分别为2.91/4.52/5.13亿元)。当前股价对应23/24/25年PE估值为237x/84x/67X。综上,维持“增持”评级。

风险提示:原材料成本波动、产能释放不及预期、行业景气度不及预期、需求测算偏差风险、研究报告使用的公开资料存在更新不及时的风险、核心假设条件变动造成盈利预测不及预期的风险等。

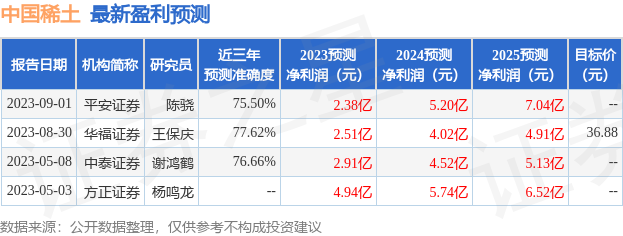

证券之星数据中心根据近三年发布的研报数据计算,华福证券王保庆研究员团队对该股研究较为深入,近三年预测准确度均值为77.62%,其预测2023年度归属净利润为盈利2.51亿,根据现价换算的预测PE为113.44。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为36.88。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。