国金证券:给予贝泰妮买入评级

国金证券股份有限公司罗晓婷近期对贝泰妮进行研究并发布了研究报告《股份回购带来短期催化,用于股权激励、激发组织活力》,本报告对贝泰妮给出买入评级,当前股价为102.02元。

贝泰妮(300957)

事件点评

公司9月5日公告董事会审议通过回购股份方案:12个月内使用1-2亿元自有资金不超过130元/股(9.5收盘价103.88元/股)集中竞价回购股份,用于实施股权激励计划或员工持股计划,以回购价格上限测算,回购数量76.92-153.85万股、占总股本的0.18%-0.36%。此次回购股份用于锁定核心人才,彰显公司长期发展信心。

经营分析

Q2收入/归母净利润环比提速,期待经营持续改善。1)渠道端,公司新任电商负责人3月初上任,allin抖音、天猫强化精细化运营;2)产品端,7-8月薇诺娜新品速度加快、合作平台活动、上新即崭露头角,期待双十一放量、成为接棒大单品;3)品牌端:薇诺娜持续发力敏感肌Plus(品类&功效),贝芙汀8月底重磅上新、2H加速培育。

薇诺娜:7月修白瓶焕然新生、定位先修后白+升级次抛形式,合作抖音超品日重点宣传,7月抖音渠道GMV超1200万元、且成交主要在薇诺娜自播间完成;8月特润霜联合天猫小黑盒重磅上新,定位解决皮肤干、敏、屑频发(干敏肌),8月猫旗月销1万+。根据第三方爬虫数据,7-8月薇诺娜抖音+猫旗销售额同比+18%。

贝芙汀:定位AI分级诊疗、精准祛痘,主打“食药妆组合包”祛痘方案,2H侧重打通“产品种草”-“口碑塑造”-“拉新+销售转化”链路。

高端抗衰品牌AOXMED:定位高科技高功效、分层精准抗衰,主打专妍线(医美皮肤抗衰)+美妍线(准医美皮肤抗衰),专业渠道+天猫+线下零售三条腿发力。

盈利预测、估值与评级

股份回购回购带来短期催化,用于锁定人才、彰显长期发展信心。维持盈利预测,预计23-25年归母净利润13.33/16.72/20.66亿元,同增27%/25%/24%,对应23-25年PE33/26/21倍,维持“买入”评级。

风险提示

新品牌孵化/产品/渠道拓展不及预期

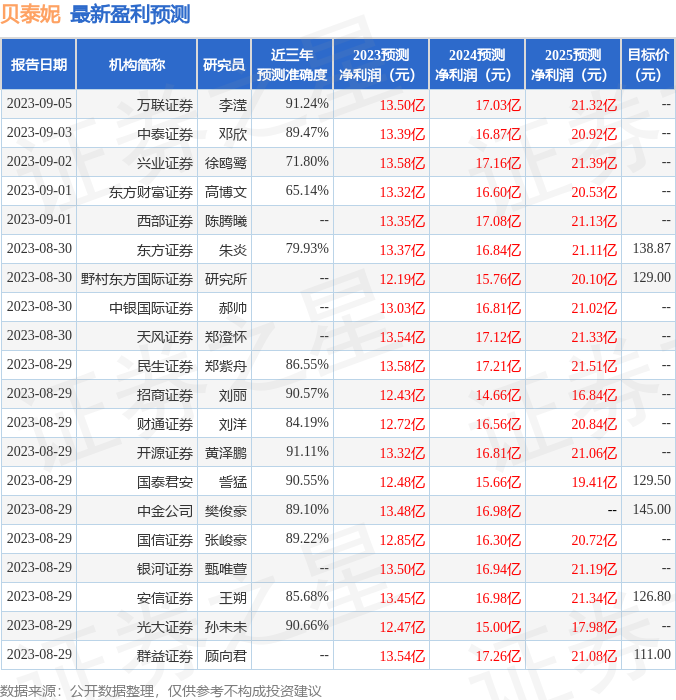

证券之星数据中心根据近三年发布的研报数据计算,万联证券李滢研究员团队对该股研究较为深入,近三年预测准确度均值高达91.24%,其预测2023年度归属净利润为盈利13.5亿,根据现价换算的预测PE为32.6。

最新盈利预测明细如下:

该股最近90天内共有44家机构给出评级,买入评级38家,增持评级5家,中性评级1家;过去90天内机构目标均价为129.76。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。