东吴证券:给予南华期货增持评级

东吴证券股份有限公司胡翔,葛玉翔,朱洁羽,罗宇康近期对南华期货进行研究并发布了研究报告《南华期货2023年三季报点评:业绩符合预期,境外业务构筑核心增长引擎》,本报告对南华期货给出增持评级,当前股价为12.89元。

南华期货(603093)

投资要点

事件:南华期货发布2023年三季报,公司23Q1~3实现营收48.48亿元,同比下降6.94%,实现归母净利润2.98亿元,同比增长126.21%,业绩符合预期。

高利率环境下境外利息净收入高增,驱动公司业绩再创佳绩:1)境外利息净收入增势喜人。从分项收入来看,2023Q1~3,南华期货手续费及佣金净收入/利息净收入/其他业务收入(净额法,剔除其他业务成本)分别为4.41/4.15/0.62亿元,分别同比+12%/+95%/+197%,占营收(净额法,剔除其他业务成本)比重分别为47%/45%/7%。其中,通过2023Q1~3南华期货合并口径及母公司口径分项收入差额,可倒算2023Q1~3南华期货以境外子公司为主的利息净收入为3.07亿元,同比+579%,占合并口径下利息净收入比重达到74%,构成了公司业绩增长的主要驱动力。2)预计境外客户权益增长+美联储加息背景下利率高企是境外利息净收入提升的核心驱动。业务规模方面,截至2023H1公司境外客户权益141亿港元,较上年同期+33.24%,预计2023Q3仍维持增势;利率方面,截至2023年10月13日,美国联邦基金利率达到5.33%,2023年内利率均值为4.94%,较上年同期(1.13%)大幅增长。

期货交易及财富管理市场情绪有所改善,境内业务收入实现稳增:1)交投情绪提振带动境内期货经纪业务收入提升。2023Q1~3,全市场期货交易额同比+6.13%至425.29万亿元,南华期货母公司手续费及佣金净收入同比+4.60%至3.10亿元,增长情况与市场交易额相近。2)财富管理业务收入预计持续增长。2023H1南华期货公募/资管业务规模分别同比+129%/+128%至270/15亿元,推动公司基金管理收入/资产管理业务收入分别同比+73%/+92%至0.28/0.15亿元。截至2023年8月末,全市场期货资管/公募基金规模分别较2023年6月末+4%/+4%至0.30/28.71万亿元,预计将驱动南华期货资管及公募业务维持增势。

盈利预测与投资评级:南华期货境内业务发展稳健,境外业务优势突出,尤其在境外清算方面拥有显著优势,在我国期货市场加速与国际接轨的背景下盈利能力有望进一步提升。我们维持此前盈利预测,预计南华期货2023-2025年归母净利润分别为3.80/5.06/5.75亿元,对应增速分别为54.37%/33.21%/13.55%,对应2023-2025年EPS分别为0.62/0.83/0.94元,当前市值对应2023-2025年PE分别为20.04/15.05/13.25倍,维持“增持”评级。

风险提示:1)行业监管趋严;2)美联储超预期降息;3)境内期货市场发展不及预期。

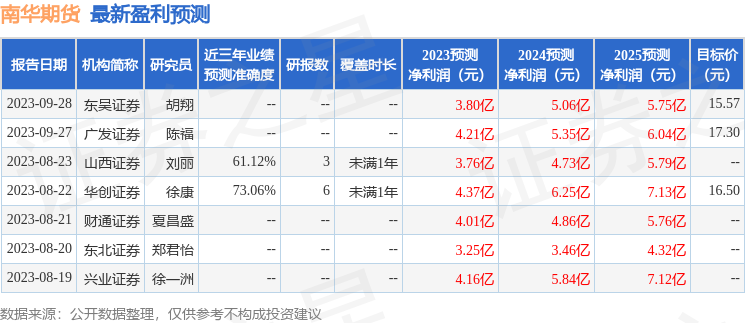

证券之星数据中心根据近三年发布的研报数据计算,华创证券徐康研究员团队对该股研究较为深入,近三年预测准确度均值为73.06%,其预测2023年度归属净利润为盈利4.37亿,根据现价换算的预测PE为18.01。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级2家,增持评级5家;过去90天内机构目标均价为16.46。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。