中邮证券:给予伊利股份买入评级

中邮证券有限责任公司蔡雪昱,华夏霖近期对伊利股份进行研究并发布了研究报告《成本改善+控费稳健,Q3净利率超预期》,本报告对伊利股份给出买入评级,当前股价为27.6元。

伊利股份(600887)

事件

公司发布2023年三季报,前三季度实现总营收/归母净利润/扣非归母净利润974.04/93.8/84.54亿元,同比+3.77%/+16.36%/+11.51%。公司单三季度实现总营收/归母净利润/扣非归母净利润312.07/30.75/26.57亿元,同比+2.66%/+59.44%/+56.95%。

营收基本符合预期,单三季度利润超预期。

核心观点

液奶受益双节礼赠场景等需求回升,同比增速改善显著,其中常温白奶预计实现双位数增长,低温鲜继续保持高增速。奶粉及奶制品持续受婴儿粉需求端疲软影响Q3短期有下滑,但前三季度总体仍实现相对稳健增长,成人粉推出多款功能性产品后继续实现快速增长。冷饮预计受气候因素叠加出货节奏影响短期营收有波动。分产品看,2023年前三季度液体乳/奶粉及奶制品/冷饮产品/其他产品分别实现

0.26/+1.04pct;销售/管理/研发/财务费用率分别为17.66%/3.98%/0.57%/-0.29%,分别同比-0.82/-0.11/0/+0.02pct。23Q3,公司毛利率/归母净利率为32.58%/9.85%,分别同比+1.56/+3.51pct;销售/管理/研发/财务费用率分别为17.88%/3.92%/0.67%/-0.18%,分别同比-0.88/-0.66/-0.07/-0.26pct。

看未来,消费持续复苏,液奶中刚需品类预计增速稳健,而偏可选品类有望重回增长态势;奶粉等奶制品、冷饮品类市占率有望进一步提升。短期看,2023年伴随经济弱复苏,消费需求复苏较慢,但从Q3看节日礼赠需求有回升,产品结构升级有望延续。长期视角看,我国内地人均乳制品消费量相较饮食文化类似的日韩以及我国港台地区仍然偏低,未来增量空间仍在。液奶品类看,下沉市场深耕开拓有望继续为基础白奶提供增量空间,高线城市在复苏趋势下产品结构升级需求动能有望回升。奶粉品类,当前公司在婴配粉、成人粉品类市占率均领先行业,公司后续有望在配方注册制下通过研发创新、全球化、多品类布局等优势继续提升市场份额。

投资建议与盈利预测

乳制品行业整体消费复苏偏慢,但公司利润增长略超预期,我们调整公司盈利预测,预计公司2023-2025年实现营收1298.16/1402.34/1510.11亿元(前值为1358.73/1481.98/1605.69亿元),同比增长5.4%/8.02%/7.69%(前值为10.31%/9.07%/8.35%);实现归母净利润105.50/121.61/136.98亿元(前值为108.26/127.55/146.70亿元),同比增长11.87%/15.26%/12.64%(前值为14.80%/17.81%/15.01%);对应EPS为1.66/1.91/2.15元(前值为1.69/1.99/2.29元);对应当前股价PE为17/14/13倍。公司股价对应估值水平已至历史低位,考虑明年需求端有望重回复苏且奶价波动影响减弱,维持“买入”评级。

风险提示:

消费需求疲软,原奶价格波动,食品安全,竞争加剧价格战风险。

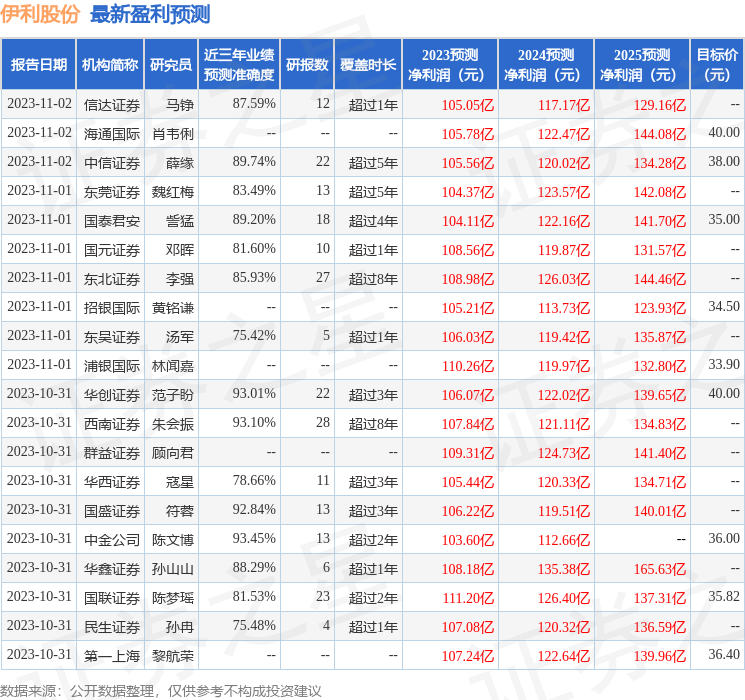

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈文博研究员团队对该股研究较为深入,近三年预测准确度均值高达93.45%,其预测2023年度归属净利润为盈利103.6亿,根据现价换算的预测PE为16.96。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级34家,增持评级3家;过去90天内机构目标均价为35.99。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。