华安证券:给予千味央厨买入评级

华安证券股份有限公司陈姝近期对千味央厨进行研究并发布了研究报告《大B端打造核心壁垒》,本报告对千味央厨给出买入评级,当前股价为47.9元。

千味央厨(001215)

餐饮供应链龙头,业务景气度较高

公司主营从事速冻面米制品的研发、生产和销售,下游客户主要为餐饮企业(酒店、团餐、宴席)等B端客户。公司目前在郑州和上海有两大研发基地,在河南郑州、新乡、鹤壁、安徽芜湖、辽宁阜新有5个生产基地。公司主要采取直营和经销两种模式进行销售。业绩层面,2023Q1-3实现营业收入13.28亿元,同比+28.88%;实现归母净利润0.94亿元,同比+35.29%。其中,2023Q3实现营业收入4.77亿元,同比+25.04%;实现归母净利润0.38亿元,同比+60.35%,景气度较高。

大B端建立核心壁垒,产品研发优势明显

大B端:公司与头部餐饮客户稳定合作,建立核心壁垒。1)先发优势:公司目前是百胜中国、海底捞、华莱士、真功夫、老乡鸡、瑞幸咖啡等连锁餐饮企业的优质供应商。公司能够根据大客户的需求,迅速响应,在最短的时间给客户提供多项可选提案,提案会综合考虑客户各项成本,包括采购成本、加工成本、出餐成本等,满足客户场景化产品需求、质控要求以及消费者需求;2)引领效应:头部客户具有较强的引领效应,使得公司产品更容易在其他餐饮渠道进行推广;3)壁垒性:大客户与供应商合作的稳定性强,具有较强的进入壁垒。公司已形成了与餐饮头部客户的稳定合作关系,为公司建立核心壁垒,未来发展也将充分受益。

小B端:1)核心优质经销商建设:公司扎实地做渠道建设,为经销商不断赋能,在逐步积累的过程中,有望从量变到质变,提升市场占有率;2)匹配新场景:公司加大产品研发投入,不断创新适合不同场景销售的新产品。从长期角度来看,经过创新和投入,小B端业务未来有望持续向好。

产品线优势明显,研发迭代能力较强。1)产品线:油条类、油炸糯米类、蒸煎饺类、烘焙类是公司的四大产品线,从研发、生产、质控到销售全过程来看,均具备优势;2)大单品:在优势产品线的基础上,公司大单品培育体系完整,近两年公司产品研发比较成功的新品是蒸煎饺,团餐市场放量明显,该产品的技术还在迭代,有望进一步突破;3)研发:公司在产品上不断推陈出新,以新品引领市场发展。目前形成需求导向型的研发体系,从客户需求出发,还原餐饮后厨操作环境,为客户提供标准化的餐饮供应链解决方案,有利于客户的开拓和维护。

投资建议

我们预计2023-2025年收入分别为18.93、23.16、28.02亿元,对应增速分别为27.2%、22.3%、21%,归母净利润分别为1.46、1.89、2.41亿元,对应增速分别为43.1%、29.4%、27.6%,对应2023-2025年PE估值分别为28、22、17X,首次覆盖,给予“买入”评级。

风险提示

新品及渠道拓展不及预期,行业竞争加剧,原材料价格大幅波动,宏观经济不及预期等。

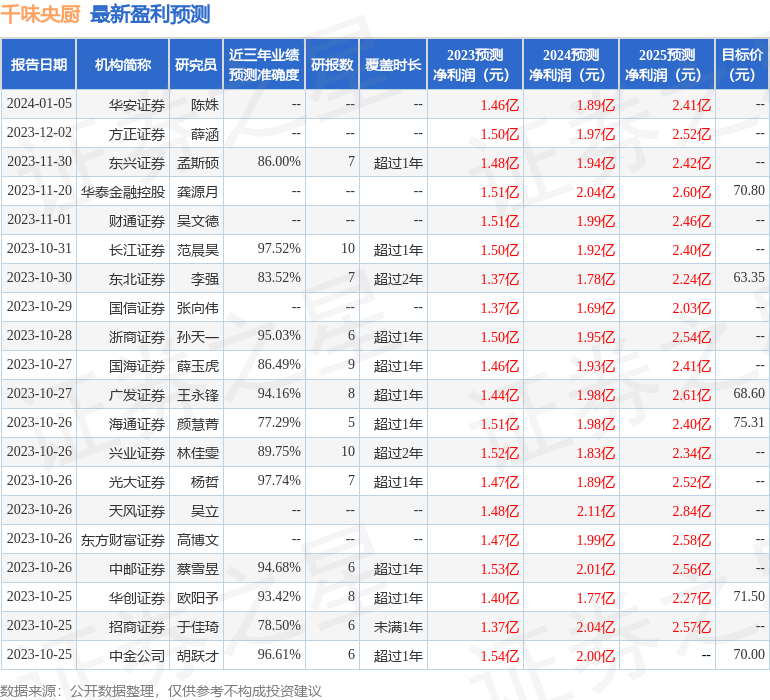

证券之星数据中心根据近三年发布的研报数据计算,光大证券杨哲研究员团队对该股研究较为深入,近三年预测准确度均值高达97.74%,其预测2023年度归属净利润为盈利1.47亿,根据现价换算的预测PE为28.23。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级32家,增持评级5家;过去90天内机构目标均价为67.79。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。