一周财经

图说

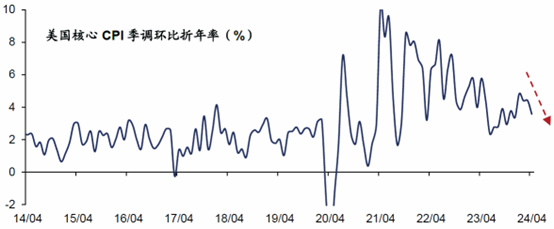

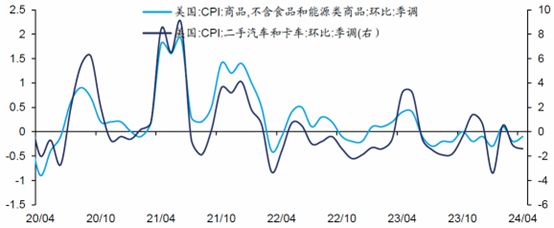

4月美国CPI同比为3.4%,较3月下行0.1个百分点;核心CPI同比为3.6%,较3月下行0.2个百分点,为2021年4月以来低点。此外,4月核心CPI季调环比折年率为3.6%,也较一季度4.0%以上的水平明显缓解。从结构来看,4月整体通胀的缓解很大程度上与核心商品通胀缓解有关,食品和能源通胀基本上与3月持平。目前核心商品通胀已经连续4个月为负,尤其是二手车价格下行较多,贡献较大。而核心服务通胀中的租金通胀环比与3月持平,有下行“停滞”风险。总的来说,美国通胀略有缓解,但核心通胀仍处于相对较高位置,离美联储目标尚远。考虑到租金通胀下行放缓,我们认为,年内核心通胀或仍处于较高位置。市场降息预期稳定。根据CME观察显示,截至5月15日,市场预期美联储大概率降息时点为9月,预期年内降息的次数为2次。整体来看,市场降息预期相对稳定。

——摘自海通证券宏观经济研究报告

统筹研究消化存量房产和优化增量住房的政策措施

央行日前发布《2024年第一季度中国货币政策执行报告》。报告提出,落实存款利率市场化调整机制,防范高息揽储行为;坚决防范汇率超调风险,防止形成单边一致性预期并自我强化,保持人民币汇率在合理均衡水平上的基本稳定;因城施策精准实施差别化住房信贷政策,更好支持刚性和改善性住房需求,一视同仁满足不同所有制房地产企业合理融资需求,统筹研究消化存量房产和优化增量住房的政策措施,促进房地产市场平稳健康发展。

海通证券:专栏四中,央行继续关注长期国债利率的走势。对于经济基本面,央行表示,经济基础稳、优势多、韧性强、潜能大,未来较长时期仍将保持合理增速。对于债券市场供求,央行表示,今年积极财政政策的力度比较大,计划发行的政府债券规模也不小,发行节奏还会加快。债券市场供求有望进一步趋于均衡,长期国债收益率与未来经济向好的态势将更加匹配。货币政策有望保持稳健宽松基调,总量和结构性政策可以期待。而且政策对价格的关注度明显提升(新增表述“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”),可能从供给侧和需求侧同步发力来推动价格温和回升。我们认为,中期来看,政策利率、包括存款利率均有继续调整空间。但考虑到中美利差有所走阔,汇率也是需要考虑的重要变量(报告强调“坚决对顺周期行为予以纠偏,防止市场形成单边预期并自我强化”),需要政策权衡。金融支持实体方面,房地产表述上新增“统筹研究消化存量房产和优化增量住房的政策措施”,我们认为,对于消化存量、优化增量的地产政策效果,财政资金的支持力度是关键。加上近期多地房地产优化政策的落地效果,都需要进一步跟踪观察。

申万宏源:相较2023Q4货政报告,本次报告对经济形势的定调更乐观,淡化风险表态、新增强调“开局良好、回升向好”。在此背景下,后续货币政策表述“更趋中性”,更强调畅通货币政策传导、而非放松货币“总闸门”。与此同时,报告中四大专栏和专题部分对于经济结构转型、信贷、长期国债收益率、汇率、通胀的表述,也传达出货币政策角色由“主动发力”到“中性配合”的转变。

华泰证券:货币政策继续强调加大对实体经济支持力度,并提及信贷重质不重量。央行强调保持流动性合理充裕,以及降低实体经济融资成本,预计年内有进一步降准降息空间。报告基本延续4月政治局会议基调,表示将强化逆周期和跨周期调节,加大对实体经济支持力度。同时,央行强调随着信贷结构优化,以及直接融资发展,信贷增长放缓并不意味着金融支持实体经济力度减弱。对于市场关注度相对较高的长端利率,央行认为,长端利率受到安全资产缺乏等因素的扰动,但已回升至短端MLF利率2.5%以上,需要防范部分机构过度拉长投资久期的行为,并提示关注财政发力的潜在影响。另一方面,央行继续强调保持流动性合理充裕,通过存贷款利率市场化改革来降低社会综合融资成本。如果政府债加速发行大幅推升长端利率,央行可能会通过降准降息来释放流动性。

4月CPI同比上涨0.3% PPI同比下降2.5%

国家统计局发布数据显示,2024年4月份,全国居民消费价格同比上涨0.3%。1-4月平均,全国居民消费价格比上年同期上涨0.1%。2024年4月份,全国工业生产者出厂价格同比下降2.5%,工业生产者购进价格同比下降3.0%,降幅比上月分别收窄0.3、0.5个百分点;工业生产者出厂价格和购进价格环比分别下降0.2%、0.3%。1-4月平均,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.3%。

西南证券:4月CPI和PPI同比均走高,但CPI继续高于PPI,CPI-PPI剪刀差较3月收窄至2.8个百分点。CPI方面,在4月份0.3%的CPI同比变动中,翘尾因素影响约为-0.1个百分点,今年价格变动的新影响约为0.4个百分点。预计天气因素或对部分食品供应有所影响,叠加猪肉产能持续去化,加之基数走低,食品CPI同比降幅或将有所收敛,成品油价格边际回落,预计5月非食品价格同比增速或稳中有降。综合来看5月份CPI同比增速或稳中趋升;PPI方面,在4月份-2.5%的PPI同比变动中,翘尾因素影响约为-1.8个百分点,今年价格变动的新影响约为-0.7个百分点。短期国际油价或呈震荡态势,二季度国内财政、货币政策持续发力,有望带动受国内需求驱动的相关工业品价格,预计PPI同比增速继续回升。

广发证券:往后看,通胀温和回升的趋势不变。客观上的有利因素是5-7月PPI基数较低;6-7月猪肉价格基数较低。从环比驱动来看,一是随着财政加快落地、地方地产政策新一轮松动,建筑产业链价格有望逐步上升;二是粗钢产量调控、节能监察、锂电池产能引导等供给优化亦会对工业价格形成助推。央行亦再次强调“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”。

平安证券:4月CPI和PPI同比增速回升,离不开低基数与输入性因素的影响。然而,CPI中与内需相关的房租、接触性服务及其他商品价格表现平平,PPI中内需定价的黑色建材、水电燃气、装备制造价格拖累扩大。这意味着,价格回升的可持续性还有待观察,更需警惕上游涨价对中下游企业和居民生活的影响。往后看,实现“维护价格稳定、推动价格温和回升”的目标,有待财政资金的加速落地、货币政策的进一步支撑,以及人民币汇率弹性的适当释放。

招商证券:从5月份的高频数据看,农产品批发、重点蔬菜和鲜果等食品类相关的价格指数表现仍较弱,但与出行链和生活用品相关的汽油、燃气、高铁、宾馆等相关价格均有上行基础。我们预计,在非食品项的拉动下,5月份CPI同比有望维持在0.3%-0.5%之间。受国际输入性通胀影响,在石油和有色相关产业链价格上行的影响下,4月份PPI同比降幅收窄。对于5月而言,国际油价和有色金属在阶段性回调后,大概率仍会震荡上行,这有望继续带动国内相关产业链的价格保持相对强势,此外,国内定价的多种工业品价格在4月底开始出现上行的积极信号,但上涨趋势是否可持续仍有待观察。值得一提的是,与4月份相比,5月份PPI同比中的翘尾因素负向影响从-1.8%收窄到-1%,这或带动PPI同比降幅出现大幅收窄。

数说

6.7%

国家统计局发布数据显示,4月份,全国规模以上工业增加值同比增长6.7%,比上月加快2.2个百分点;环比增长0.97%。4月份,社会消费品零售总额35699亿元,同比增长2.3%;环比增长0.03%。1-4月份,全国固定资产投资(不含农户)143401亿元,同比增长4.2%;扣除房地产开发投资,全国固定资产投资增长8.9%。

0.25个百分点

中国人民银行决定,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

32008.31亿美元

央行数据显示,中国4月末黄金储备7280万盎司,3月末为7274万盎司,为连续第18个月增持黄金储备。中国4月末外汇储备32008.31亿美元,前一月为32456.57亿美元。